¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ╣½╦Šæ(zh©żn)┬į┼c’LļU╣▄└Ē >> š²╬─

ĪĪ2013ĪČ╣½╦Šæ(zh©żn)┬į┼c’LļU╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║æ(zh©żn)┬į┐žųŲĘĮĘ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČ╣½╦Šæ(zh©żn)┬į┼c’LļU╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║æ(zh©żn)┬į┐žųŲĘĮĘ©ĪŻ▒Š┐╝³cī┘ė┌ĪČ╣½╦Šæ(zh©żn)┬į┼c’LļU╣▄└ĒĪĘĄ┌╦─š┬æ(zh©żn)┬įīŹ╩®Ą┌╚²╣Ø(ji©”)æ(zh©żn)┬į┐žųŲĄ─ā╚╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.ŅA╦Ń┼cŅA╦Ń┐žųŲ

ĪĪĪĪ2.Ų¾śI(y©©)śI(y©©)┐ā║Ō┴┐ųĖś╦

ĪĪĪĪ3.ŲĮ║ŌėŗĘų┐©Ą─śI(y©©)┐ā║Ō┴┐ĘĮĘ©ĪĪĪĪ4.Įy(t©»ng)ėŗĘų╬÷┼cīŻŅ}ł¾Ėµ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║╩ņŽż▒Š┐╝³cŻ¼└ĒŪÕ╦╝┬Ę,Ż¼į┌─Xųąą╬│╔ėĪŽ¾,ĪŻ

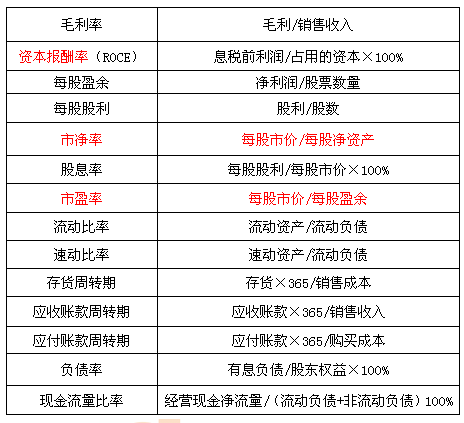

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║æ(zh©żn)┬į┐žųŲĘĮĘ©

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║æ(zh©żn)┬į┐žųŲĘĮĘ©

ĪĪĪĪ(ę╗)ŅA╦Ń┼cŅA╦Ń┐žųŲ

ĪĪĪĪ1.ŅA╦ŃĄ─ū„ė├

ĪĪĪĪó┘ÅŖŲ╚ėŗäØ;ó┌Į╗┴„╦╝Žļ║═ėŗäØ;ó█ģf(xi©”)š{╗Ņäė;ó▄┘Yį┤Ęų┼õ;ó▌╠ß╣®ž¤╚╬ėŗ╦Ń┐“╝▄;ó▐╩┌ÖÓ;ó▀Į©┴ó┐žųŲŽĄĮy(t©»ng);óÓ╠ß╣®┐āą¦įu╣└╩ųČ╬;óß╝żäŅåT╣ż╠ßĖ▀śI(y©©)┐ā

ĪĪĪĪ2.ŅA╦ŃĄ─ŅÉą═

ĪĪĪĪ(1)Č©┴x

ĪĪĪĪį÷┴┐ŅA╦Ń(Incremental budgeting)

ĪĪĪĪą┬Ą─ŅA╦Ń╩╣ė├ęįŪ░Ų┌ķgĄ─ŅA╦Ń╗“š▀īŹļHśI(y©©)┐āū„×ķ╗∙ĄAüĒŠÄųŲ,Ż¼į┌┤╦╗∙ĄA╔Žį÷╝ėŽÓæ¬Ą─ā╚╚▌,ĪŻ

ĪĪĪĪ┴Ń╗∙ŅA╦Ń(Zero-based budgeting)

ĪĪĪĪ┴Ń╗∙ŅA╦ŃĘĮĘ©╩ŪųĖį┌├┐ę╗éĆą┬Ą─Ų┌ķg▒žĒÜųžą┬┼ąöÓ╦∙ėąĄ─┘Mė├ĪŻ┴Ń╗∙ŅA╦Ńķ_╩╝ė┌Ī░┴Ń╗∙ĄAĪ▒,Ż¼ąĶę¬Ęų╬÷Ų¾śI(y©©)ųą├┐éĆ▓┐ķTĄ─ąĶŪ¾║═│╔▒Š,ĪŻ

ĪĪĪĪ(2)ā×(y©Łu)³c▒╚▌^

ĪĪĪĪį÷┴┐ŅA╦ŃŻ║(1)ŅA╦Ń╩ŪĘĆ(w©¦n)Č©Ą─Ż¼▓óŪęūā╗»╩Ū裹“Øu▀MĄ─;(2)Įø└Ē─▄ē“į┌ę╗éĆĘĆ(w©¦n)Č©Ą─╗∙ĄA╔ŽĮøĀI╦¹éāĄ─▓┐ķT;(3)ŽĄĮy(t©»ng)ŽÓī”╚▌ęū▓┘ū„║═└ĒĮŌ;(4)ė÷ĄĮŅÉ╦Ų═■├{Ą─▓┐ķT─▄ē“▒▄├Ōø_═╗;(5)╚▌ęūīŹ¼F(xi©żn)ģf(xi©”)š{ŅA╦Ń,ĪŻ

ĪĪĪĪ┴Ń╗∙ŅA╦ŃŻ║(1)─▄ē“ūRäe║═╚ź│²▓╗│õĘų╗“š▀▀^ĢrĄ─ąąäė;(2)─▄ē“┤┘▀MĖ³×ķėąą¦Ą─┘Yį┤Ęų┼õ;(3)ąĶę¬ÅVĘ║Ą─ģó┼c;(4)─▄ē“æ¬ī”Łh(hu©ón)Š│Ą─ūā╗»;(5)╣─äŅ╣▄└Ēīėīżšę╠µ┤·ĘĮĘ©,ĪŻ

ĪĪĪĪ(3)╚▒³c▒╚▌^

ĪĪĪĪį÷┴┐ŅA╦ŃŻ║(1)╦³╝┘įOĮøĀI╗Ņäėęį╝░╣żū„ĘĮ╩ĮČ╝ęįŽÓ═¼Ą─ĘĮ╩Į└^└m(x©┤)Ž┬╚ź;(2)▓╗─▄ōĒėąåó░l(f©Ī)ą┬ė^³cĄ─äė┴”;(3)ø]ėąĮĄĄ═│╔▒ŠĄ─äė┴”;(4)╦³╣─äŅīóŅA╦Ń╚½▓┐ė├╣Ōęį▒Ń├„─Ļ┐╔ęį▒Ż│ųŽÓ═¼Ą─ŅA╦Ń;(5)╦³┐╔─▄▀^Ų┌Ż¼▓óŪę▓╗į┘║═ĮøĀI╗ŅäėĄ─īė┤╬╗“š▀ł╠(zh©¬)ąą╣żū„Ą─ŅÉą═ėąĻP,ĪŻ

ĪĪĪĪ┴Ń╗∙ŅA╦ŃŻ║(1)╦³╩Ūę╗éĆÅ═ļsĄ─,Īó║─┘MĢrķgĄ─▀^│╠;(2)╦³┐╔─▄ÅŖš{Č╠Ų┌└¹ęµČ°║÷ęĢķLŲ┌─┐ś╦;(3)╣▄└ĒłFĻĀ┐╔─▄╚▒Ę”▒žę¬Ą─╝╝─▄ĪŻ

ĪĪĪĪ(Č■)Ų¾śI(y©©)śI(y©©)┐ā║Ō┴┐ųĖś╦

ĪĪĪĪ1.žöäš║Ō┴┐ųĖś╦

ĪĪĪĪ2.ĘŪžöäšųĖś╦

ĪĪĪĪĘŪžöäšśI(y©©)┐āėŗ┴┐╩Ū╗∙ė┌ĘŪžöäšą┼ŽóĄ─śI(y©©)┐āėŗ┴┐ĘĮĘ©,Ż¼┐╔─▄«a╔·ė┌ĮøĀI▓┐ķT╗“š▀į┌ĮøĀI▓┐ķT╩╣ė├,Ż¼ęį▒O(ji©Īn)┐žĘŪžöäšĘĮ├µĄ─╗ŅäėĪŻ║═é„Įy(t©»ng)Ą─žöäšł¾Ėµ▓╗═¼,Ż¼ĘŪžöäšą┼Žóėŗ┴┐─▄ē“║▄┐ņĄž╠ß╣®Įo╣▄└Ēīė,Ż¼Č°Ūę║▄╚▌ęūėŗ╦Ń║═▒╗ĘŪžöäš╣▄└Ēīė└ĒĮŌ▓óėąą¦╩╣ė├ĪŻ

ĪĪĪĪ(╚²)ŲĮ║ŌėŗĘų┐©Ą─śI(y©©)┐ā║Ō┴┐ĘĮĘ©

ĪĪĪĪ1.ŲĮ║ŌėŗĘų┐©Ą─Č©┴x

ĪĪĪĪŲĮ║ŌėŗĘų┐©▒Ē├„┴╦Ų¾śI(y©©)åT╣żąĶę¬╩▓├┤śėĄ─ų¬ūR╝╝─▄║═ŽĄĮy(t©»ng),Ż¼Ęų┼õäō(chu©żng)ą┬║═Į©┴ó▀m«ö?sh©┤)─æ?zh©żn)┬įā×(y©Łu)ä▌║═ą¦┬╩,Ż¼╩╣Ų¾śI(y©©)─▄ē“░č╠žČ©Ą─ārųĄÄ¦Įo╩ął÷Ż¼Å─Č°ūŅĮKīŹ¼F(xi©żn)Ė³Ė▀Ą─╣╔¢|ārųĄ,ĪŻ

ĪĪĪĪ2.ŲĮ║ŌėŗĘų┐©║Ō┴┐Ą─╦─éĆ▓╗═¼ĮŪČ╚

ĪĪĪĪŲĮ║ŌėŗĘų┐©╩Ūę╗ĘNŲĮ║Ō╦─éĆ▓╗═¼ĮŪČ╚Ą─║Ō┴┐ĘĮĘ©,Ż¼╦³ŲĮ║Ō┴╦Č╠Ų┌┼cķLŲ┌śI(y©©)┐āĪó═Ō▓┐┼cā╚▓┐Ą─śI(y©©)┐ā,Īóžöäš┼cĘŪžöäšśI(y©©)┐āęį╝░▓╗═¼└¹ęµŽÓĻPš▀Ą─ĮŪČ╚,Ż¼░³└©Ż║

ĪĪĪĪó┘ žöäšĮŪČ╚

ĪĪĪĪžöäšĮŪČ╚ųą░³║¼┴╦╣╔¢|Ą─ārųĄ,ĪŻžöäšĮŪČ╚ų„ę¬ĻPūó╣╔¢|ī”Ų¾śI(y©©)Ą─┐┤Ę©,Ż¼ęį╝░Ų¾śI(y©©)Ą─žöäš─┐ś╦ĪŻ

ĪĪ�,Īó� ŅÖ┐═ĮŪČ╚

ĪĪĪĪ┐═æ¶ĮŪČ╚═©│Ż░³└©Ż║Č©┴x─┐ś╦╩ął÷║═öU┤¾ĻPµI╝ÜĘų╩ął÷Ą─╩ął÷Ę▌Ņ~,ĪŻ

ĪĪĪĪó█ ā╚▓┐┴„│╠ĮŪČ╚

ĪĪĪĪśI(y©©)äš┴„│╠ĮŪČ╚░³└©ę╗ą®“īäė─┐ś╦,Ż¼╦³éā─▄ē“╩╣Ų¾śI(y©©)Ė³╝ėīŻūóė┌┐═æ¶Ą─ØMęŌČ╚,Ż¼▓ó═©▀^ķ_░l(f©Ī)ą┬«aŲĘ║═Ė─╔Ų┐═æ¶Ę■äšüĒ╠ßĖ▀╔·«a┴”,Īóą¦┬╩Īó«aŲĘų▄Ų┌┼cäō(chu©żng)ą┬,ĪŻ

ĪĪ�,Īó� äō(chu©żng)ą┬┼cīW┴ĢĮŪČ╚

ĪĪĪĪŲĮ║ŌėŗĘų┐©ūŅ┤¾Ą─ā×(y©Łu)³cŠ═╩Ū╦³─▄ē“░čäō(chu©żng)ą┬┼cīW┴Ģ┴ą×ķ╦─éĆĮŪČ╚ųąĄ─ę╗éĆĪŻäō(chu©żng)ą┬┼cīW┴ĢĮŪČ╚ī”╚╬║╬Ų¾śI(y©©)─▄ʱ│╔╣”ł╠(zh©¬)ąąæ(zh©żn)┬įČ╝ŲĄĮ┼eūŃ▌pųžĄ─ū„ė├,ĪŻ

ĪĪĪĪŲĮ║ŌėŗĘų┐©▓╗āH┐╔ęįæ¬ė├ė┌ęįĀI└¹×ķ─┐Ą─Ą─Ų¾śI(y©©),Ż¼▀Ć┐╔ęįæ¬ė├ė┌ĘŪĀI└¹Ą─ĮM┐ŚŻ¼▀@╩Ūę“×ķŲĮ║ŌėŗĘų┐©═¼śė┐┤ųžžöäš┼cĘŪžöäšųĖś╦į┌Ų¾śI(y©©)īŹ¼F(xi©żn)Ųõæ(zh©żn)┬į─┐ś╦ųąĄ─ū„ė├,ĪŻ

ĪĪĪĪ(╦─)Įy(t©»ng)ėŗĘų╬÷┼cīŻŅ}ł¾Ėµ

ĪĪĪĪ1.Įy(t©»ng)ėŗĘų╬÷ł¾Ėµ

ĪĪĪĪ(1)Įy(t©»ng)ėŗĘų╬÷ł¾ĖµĄ─║¼┴x

ĪĪĪĪĮy(t©»ng)ėŗĘų╬÷ł¾Ėµ,Ż¼Š═╩ŪųĖ▀\ė├Įy(t©»ng)ėŗ┘Y┴Ž║═Įy(t©»ng)ėŗĘų╬÷ĘĮĘ©Ż¼ęį¬Ü╠žĄ─▒Ē▀_ĘĮĘ©║═ĮYśŗ╠ž³c,Ż¼▒Ē¼F(xi©żn)╦∙蹊┐╩┬╬’▒Š┘|║═ęÄ(gu©®)┬╔ąįĄ─ę╗ĘNæ¬ė├╬─š┬,ĪŻ

ĪĪĪĪ(2)Įy(t©»ng)ėŗĘų╬÷ł¾ĖµĄ─╠ž³c

ĪĪĪĪęįĮy(t©»ng)ėŗöĄ(sh©┤)ō■×ķų„¾w;ęį┐ŲīWĄ─ųĖś╦¾wŽĄ║═Įy(t©»ng)ėŗĘĮĘ©üĒ▀MąąĘų╬÷蹊┐šf├„;Š▀ėą¬Ü╠žĄ─▒Ē▀_ĘĮ╩Į║═ĮYśŗ╠ž³cĪŻ

|

╠ž³c |

ĻUßī |

|

ęįĮy(t©»ng)ėŗöĄ(sh©┤)ō■×ķų„¾w |

╦³╩ŪęįĮy(t©»ng)ėŗöĄ(sh©┤)ūų×ķų„¾w,Ż¼ė├║åØŹĄ─╬─ūųüĒĘų╬÷öó╩÷╩┬╬’┴┐Ą─ĘĮ├µ╝░ŲõĻPŽĄ,Ż¼▓ó▀MąąČ©┴┐Ęų╬÷ĪŻ |

|

ęį┐ŲīWĄ─ųĖś╦¾wŽĄ║═Įy(t©»ng)ėŗĘĮĘ©üĒ▀MąąĘų╬÷蹊┐šf├„ |

═©▀^ę╗š¹╠ū┐ŲīWĄ─Įy(t©»ng)ėŗųĖś╦¾wŽĄ▀MąąöĄ(sh©┤)┴┐蹊┐,▀MČ°šf├„╩┬╬’Ą─▒Š┘|,ĪŻ |

|

Š▀ėą¬Ü╠žĄ─▒Ē▀_ĘĮ╩Į║═ĮYśŗ╠ž³c |

Įy(t©»ng)ėŗĘų╬÷ł¾Ėµī┘ė┌æ¬ė├╬─¾w,Ż¼╗∙▒Š▒Ē▀_ĘĮ╩Į╩Ūöó╩÷╩┬īŹ,Ż¼ūīöĄ(sh©┤)ūųšfįÆ,Ż¼į┌ĻU╩÷ųąūhšōŻ¼į┌ūhšōųąĘų╬÷,Ż╗į┌ĮYśŗ╔ŽĄ─═╗│÷╠ž³c╩Ū├}ĮjŪÕ╬·,Īóīė┤╬Ęų├„ĪŻ |

ĪĪĪĪ2.īŻŅ}ł¾Ėµ

ĪĪĪĪ(1)īŻŅ}ł¾ĖµĄ─║¼┴x

ĪĪĪĪīŻŅ}ł¾Ėµ╩ŪĖ∙ō■Ų¾śI(y©©)╣▄└Ē╚╦åTĄ─ę¬Ū¾,Ż¼ųĖČ©īŻ╚╦ī”╠žČ©å¢Ņ}▀Mąą╔Ņ╚ļ,Īó╝Üų┬Ą─š{▓ķ蹊┐Ż¼ą╬│╔░³└©¼F(xi©żn)ĀŅ┼cå¢Ņ},Īóī”▓▀┼cĮ©ūhĄ╚ėąĻPā╚╚▌Ą─蹊┐ł¾Ėµ,Ż¼ęį╣®øQ▓▀š▀ģó┐╝ĪŻ

ĪĪĪĪ(2)īŻŅ}ł¾ĖµĄ─ęŌ┴x

ĪĪĪĪīŻŅ}ł¾Ėµėąų·ė┌Ų¾śI(y©©)ī”Š▀¾wå¢Ņ}▀Mąą┐žųŲ,Ż¼ėąų·ė┌Ų¾śI(y©©)╣▄└Ē╚╦åTķ_ķ¤æ(zh©żn)┬įęĢę░,Ż¼ėąų·ė┌Ų¾śI(y©©)ā╚═ŌĄ─ą┼Žó£Ž═©ĪŻ

ĪĪĪĪ2013ĪČ╣½╦Šæ(zh©żn)┬įĪĘČÓ▀xŅ}Ż║æ(zh©żn)┬į┐žųŲĘĮĘ©

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČ╣½╦Šæ(zh©żn)┬įĪĘĖ▀Ņl┐╝³cŻ║æ(zh©żn)┬į┐žųŲĄ─▀^│╠

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢