�|�W���

�|�W���

ע�ԕ�(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע�ԕ�(hu��)Ӌ(j��)�� >> ��˾��(zh��n)���c�L(f��ng)�U(xi��n)���� >> ����

2013����˾��(zh��n)�ԡ���Ҫ֪�R(sh��)�c(di��n)����(zh��n)�Կ��Ʒ���

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2013����˾��(zh��n)���c�L(f��ng)�U(xi��n)��������Ҫ֪�R(sh��)�c(di��n)����(zh��n)�Կ��Ʒ���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1,����(zh��n)��ʧЧ�c��(zh��n)�Կ���

����2,����I(y��)��(j��ng)�I�I(y��)���������

������֪�R(sh��)�c(di��n)���ڡ���˾��(zh��n)�ԡ�������(zh��n)�Ԍ�(sh��)ʩ������(ji��)��(zh��n)�Կ��Ƶă�(n��i)��,��

����![]() ����Ҫ֪�R(sh��)�c(di��n)������(zh��n)�Կ��Ʒ���

����Ҫ֪�R(sh��)�c(di��n)������(zh��n)�Կ��Ʒ���

����(һ)�A(y��)���c�A(y��)�����

����1.�A(y��)�������

���,��ُ�(qi��ng)��Ӌ(j��)��;�ڽ���˼���Ӌ(j��)��;�ۅf(xi��)�{(di��o)���(d��ng);���YԴ����;���ṩ؟(z��)��Ӌ(j��)����;���ڙ�(qu��n);�߽�������ϵ�y(t��ng);���ṩ��Ч�u���ֶ�;�ἤ��(l��)�T����ߘI(y��)��

����2.�A(y��)������

����(1)���x

���������A(y��)��(Incremental budgeting)

�����µ��A(y��)��ʹ����ǰ���g���A(y��)����ߌ�(sh��)�H�I(y��)��������A(ch��)������,���ڴ˻��A(ch��)����������(y��ng)�ă�(n��i)��,��

��������A(y��)��(Zero-based budgeting)

��������A(y��)�㷽����ָ��ÿһ��(g��)�µ����g��������Д����е��M(f��i)��,������A(y��)���_ʼ�ڡ�����A(ch��)��,����Ҫ������I(y��)��ÿ��(g��)���T������ͳɱ���

����(2)��(y��u)�c(di��n)���^

���������A(y��)�㣺(1)�A(y��)���Ƿ�(w��n)����,������׃����ѭ��u�M(j��n)��;(2)��(j��ng)���܉���һ��(g��)��(w��n)���Ļ��A(ch��)�Ͻ�(j��ng)�I�����IJ��T;(3)ϵ�y(t��ng)�������ײ���������;(4)����������{�IJ��T�܉����_ͻ;(5)����(sh��)�F(xi��n)�f(xi��)�{(di��o)�A(y��)��,��

��������A(y��)�㣺(1)�܉��R(sh��)�e��ȥ������ֻ����^�r(sh��)���Є�(d��ng);(2)�܉���M(j��n)������Ч���YԴ����;(3)��Ҫ�V���ą��c;(4)�܉�(y��ng)���h(hu��n)����׃��;(5)�Ą�(l��)����ӌ������������

����(3)ȱ�c(di��n)���^

���������A(y��)�㣺(1)�����O(sh��)��(j��ng)�I���(d��ng)�Լ�������ʽ������ͬ�ķ�ʽ�^�m(x��)��ȥ;(2)���ܓ��І��l(f��)���^�c(di��n)�Ą�(d��ng)��;(3)�]�н��ͳɱ��Ą�(d��ng)��;(4)���Ą�(l��)���A(y��)��ȫ���ù��Ա�������Ա�����ͬ���A(y��)��;(5)�������^��,�����Ҳ��ٺͽ�(j��ng)�I���(d��ng)�ČӴλ��߈�(zh��)�й�����������P(gu��n),��

��������A(y��)�㣺(1)����һ��(g��)��(f��)�s�ġ����M(f��i)�r(sh��)�g���^��;(2)������(qi��ng)�{(di��o)�����������ҕ�L��Ŀ��(bi��o);(3)����F(tu��n)�(du��)����ȱ����Ҫ�ļ���,��

����(��)��I(y��)�I(y��)������ָ��(bi��o)

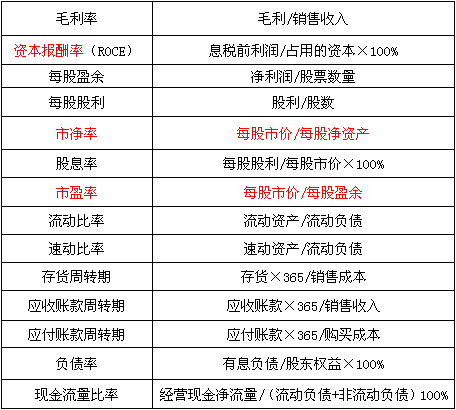

����1.ؔ(c��i)��(w��)����ָ��(bi��o)

����2.��ؔ(c��i)��(w��)ָ��(bi��o)

������ؔ(c��i)��(w��)�I(y��)��Ӌ(j��)���ǻ��ڷ�ؔ(c��i)��(w��)��Ϣ�ĘI(y��)��Ӌ(j��)������,�����ܮa(ch��n)���ڽ�(j��ng)�I���T�����ڽ�(j��ng)�I���Tʹ�ã��ԱO(ji��n)�ط�ؔ(c��i)��(w��)����Ļ��(d��ng),���͂��y(t��ng)��ؔ(c��i)��(w��)��(b��o)�治ͬ,����ؔ(c��i)��(w��)��ϢӋ(j��)���܉�ܿ���ṩ�o����ӣ����Һ�����Ӌ(j��)��ͱ���ؔ(c��i)��(w��)��������Ⲣ��Чʹ��,��

����![]() �����P(gu��n)��(x��)�}����

�����P(gu��n)��(x��)�}����

����2013����˾��(zh��n)�ԡ������¾���(x��)�}����(zh��n)�Կ��Ʒ���

����ע��(hu��)�l���������]��

����2013��ע�ԕ�(hu��)Ӌ(j��)����ԇ���Ƴ������俼�W(xu��)��(x��)Ӌ(j��)��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����˾��(zh��n)�ԡ���Ҫ֪�R(sh��)�c(di��n)����(zh��n)�Կ���

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)