本量利分析基本模型_2023年注會財管重要考點

3科

日均>3h

數(shù)學(xué)不好不敢考注會,?其實,注會考試更多的是考查考生們的邏輯思維能力,。為方便考生們學(xué)習(xí)注會財管科目,,東奧整理了2023年注會財管重要考點講解,,考生們千萬別錯過,快來學(xué)習(xí)吧,!

【知識點】本量利分析基本模型

【所屬章節(jié)】

第十五章:本量利分析

第一節(jié):本量利的一般關(guān)系

本量利分析基本模型

(一)基本的損益方程式

本量利的基本模型 | 息稅前利潤=單價×銷量-單位變動成本×銷量-固定成本 =P×Q-V×Q-F=(P-V)×Q-F |

應(yīng)注意的問題 | (1)這個方程式是最基本也是最重要的方程式,要求給定其中4個變量,,能夠求出另一個變量的值 (2)公式中的成本是廣義的:既包括付現(xiàn)成本也包括非付現(xiàn)成本,,既包括制造成本,,也包括期間費用 |

(二)邊際貢獻(xiàn)方程式

1.基本概念

兩 個 基 本 概 念 | 邊際貢獻(xiàn) | 邊際貢獻(xiàn)=銷售收入-變動成本 =(單價-單位變動成本)×銷量 |

單位邊際貢獻(xiàn) | 單位邊際貢獻(xiàn)=單價-單位變動成本 | |

應(yīng)注意的問題 | 邊際貢獻(xiàn)具體分為制造邊際貢獻(xiàn)(生產(chǎn)邊際貢獻(xiàn))和產(chǎn)品邊際貢獻(xiàn)(總營業(yè)邊際貢獻(xiàn)) 制造邊際貢獻(xiàn)=銷售收入-變動生產(chǎn)成本 產(chǎn)品邊際貢獻(xiàn)=制造邊際貢獻(xiàn)-變動銷售和管理費用 【提示】通常,,如果在“邊際貢獻(xiàn)”前未加任何定語,,那么則是指“產(chǎn)品邊際貢獻(xiàn)” |

2.兩個率

邊際貢獻(xiàn)率 | 邊際貢獻(xiàn)率=邊際貢獻(xiàn)/銷售收入×100% |

變動成本率 | 變動成本率=變動成本/銷售收入×100% |

應(yīng)注意的問題 | (1)關(guān)系公式:變動成本率+邊際貢獻(xiàn)率=1 (2)多種產(chǎn)品的邊際貢獻(xiàn)率要用加權(quán)平均數(shù),,其公式為: = =∑(各產(chǎn)品邊際貢獻(xiàn)率×各產(chǎn)品銷售占總銷售比重) (3)注意影響因素: 單一產(chǎn)品邊際貢獻(xiàn)率只受P,、V的影響 多品種產(chǎn)品邊際貢獻(xiàn)率受P,、V和Q的影響 |

×100%

×100%3.邊際貢獻(xiàn)方程式的計算公式

計算公式:息稅前利潤=邊際貢獻(xiàn)-固定成本=銷售收入×邊際貢獻(xiàn)率-固定成本

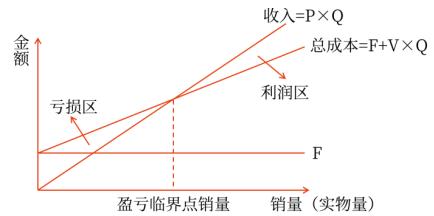

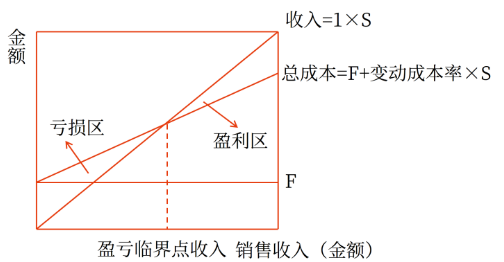

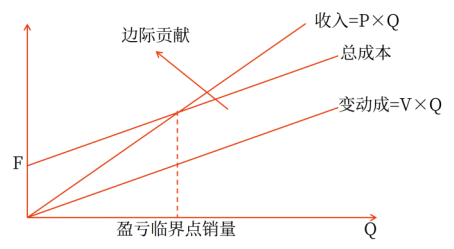

(三)本量利關(guān)系圖

1.基本的本量利圖

2.正方形本量利圖

3.邊際貢獻(xiàn)式本量利圖

● ● ● ● ●

本文知識點內(nèi)容根據(jù)東奧名師閆華紅老師《輕一高效基礎(chǔ)班》講義整理,閆華紅老師主編的《輕松過關(guān)?一》與課程內(nèi)容同步,,以下為《輕一》試讀內(nèi)容,,點擊圖片試讀更多!

乘風(fēng)破浪,,突破自我,,譜寫未來!2023年注冊會計師考試時間是8月25日-27日,,東奧會計在線預(yù)祝各位考生都能順利通過2023年8月的注冊會計師考試,。

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟(jì)法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號