財務(wù)報表分析的框架和方法_2023年注會財管重要考點

3科

日均>3h

2023年注會考試基礎(chǔ)階段備考已經(jīng)開始,,小伙伴們開始學(xué)習(xí)了嗎,?為了幫助大家理解注會財管科目考點,,東奧整理了2023年注會財管重要考點詳解,,干貨滿滿,快來學(xué)習(xí),!

報表分析的框架和方法_2023年注會財管重要考點")

【知識點】財務(wù)報表分析的框架和方法

【所屬章節(jié)】

第二章:財務(wù)報表分析和財務(wù)預(yù)測

第一節(jié):財務(wù)報表分析的框架與方法

財務(wù)報表分析的框架和方法

一,、財務(wù)報表分析的框架

(一)目的

財務(wù)報表分析的目的是將財務(wù)報表數(shù)據(jù)轉(zhuǎn)換成有用的信息,以幫助信息使用者改善決策,。

(二)維度

基于哈佛分析框架,現(xiàn)代財務(wù)報表分析一般包括四個維度,。

維度 | 內(nèi)容 |

戰(zhàn)略分析 | 確定主要的利潤動因及經(jīng)營風(fēng)險并定性評估公司盈利能力,,包括:宏觀分析、行業(yè)分析和公司競爭策略分析等 |

會計分析 | 評價公司會計反映其經(jīng)濟業(yè)務(wù)的程度 包括:評估公司會計的靈活性和恰當(dāng)性,、修正會計數(shù)據(jù)等 |

財務(wù)分析 | 主要運用財務(wù)數(shù)據(jù)評價公司當(dāng)前及過去的業(yè)績,,包括比率分析和現(xiàn)金流量分析等 |

前景分析 | 預(yù)測企業(yè)未來 包括:財務(wù)報表預(yù)測和公司估值等 |

二、財務(wù)報表分析的方法

財務(wù)報表分析的方法非常多樣,。不同的人,,出于不同的目的,使用不同的財務(wù)分析方法,。一般來講,,有比較分析法和因素分析法兩種:

1.比較分析法

2.因素分析法

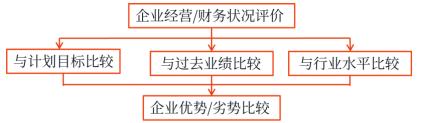

(一)比較分析法

是對兩個或兩個以上有關(guān)的可比數(shù)據(jù)進行對比,,從而揭示存在的差異或趨勢。

1.比較分析法的分析框架

2.比較的內(nèi)容

比較的內(nèi)容 | 用途 |

會計要素的總量 | 總量比較主要采用時間序列分析,,有時用于同業(yè)對比,,也可以用于與計劃或預(yù)算對比 |

結(jié)構(gòu)百分比 | 結(jié)構(gòu)百分比報表用于發(fā)現(xiàn)占比不合理的項目,揭示進一步分析的方向 |

財務(wù)比率 | 財務(wù)比率是相對數(shù),,排除了規(guī)模的影響,,具有較好的可比性 |

(二)因素分析法

依據(jù)財務(wù)指標(biāo)與其驅(qū)動因素之間的關(guān)系,從數(shù)量上確定各因素對指標(biāo)影響程度的一種方法,。

1.連環(huán)替代法的應(yīng)用

分析步驟:

(1)確定分析對象,,即確定需要分析的財務(wù)指標(biāo),比較其實際數(shù)額和標(biāo)準(zhǔn)數(shù)額(如上年實際數(shù)額),,并計算兩者的差額,;

(2)確定該財務(wù)指標(biāo)的驅(qū)動因素,即根據(jù)該財務(wù)指標(biāo)的形成過程,,建立財務(wù)指標(biāo)與各驅(qū)動因素之間的函數(shù)關(guān)系模型,;

(3)確定驅(qū)動因素的替代順序;

(4)按順序計算各驅(qū)動因素脫離標(biāo)準(zhǔn)的差異對財務(wù)指標(biāo)的影響,。

2.簡化的差額分析法

a因素的影響:(a1-a0)×b0×c0

b因素的影響:a1×(b1-b0)×c0

c因素的影響:a1×b1×(c1-c0)

提示:差額分析法只適用于當(dāng)綜合指標(biāo)等于各因素之間連乘時,;當(dāng)綜合指標(biāo)是通過因素間“加”或“減”形成時,不能用差額分析法,。

● ● ● ● ●

本文知識點內(nèi)容根據(jù)東奧名師閆華紅老師《輕一高效基礎(chǔ)班》講義整理,,閆華紅老師主編的《輕松過關(guān)?一》與課程內(nèi)容同步,以下為《輕一》試讀內(nèi)容,,點擊圖片試讀更多,!

以上就是注會財管的“財務(wù)報表分析的框架和方法”知識點講解。請各位注會考生跟上節(jié)奏,,克服拖延癥,,堅持每天學(xué)習(xí)直至考試,爭取順利通過注冊會計師考試,!

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號