資產(chǎn)負(fù)債表_2023年注會財管預(yù)習(xí)知識點

3科

日均>3h

平凡的腳步也能夠走完偉大的行程,。一步一個腳印的把基礎(chǔ)打好,,才會提高通過注冊會計師考試通過率。東奧會計在線為同學(xué)們整理了財管科目的搶學(xué)知識點,,快來一起打卡學(xué)習(xí)吧,!還有更多預(yù)習(xí)知識點內(nèi)容點擊查看>>>

負(fù)債表_2023年注會財管預(yù)習(xí)知識點")

資產(chǎn)負(fù)債表

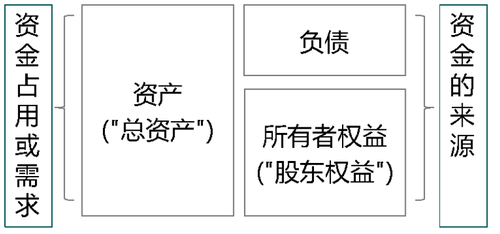

資產(chǎn)負(fù)債表結(jié)構(gòu)基本部分分為左右兩方,左方反映企業(yè)的資產(chǎn)構(gòu)成情況,;右方又分為上下兩段,,上段反映企業(yè)的負(fù)債構(gòu)成情況,下段反映所有者權(quán)益構(gòu)成情況,。右方上下兩段合計數(shù)相加之和等于左方合計數(shù),,符合“資產(chǎn)=負(fù)債+所有者權(quán)益”的基本平衡原理。如下圖所示:

資產(chǎn)是指企業(yè)過去的交易或事項形成的,,由企業(yè)擁有或控制的,,預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益的資源,是企業(yè)擁有的“家當(dāng) ”,。

負(fù)債是指事業(yè)單位所承擔(dān)的能以貨幣計量,,需要以資產(chǎn)或者勞務(wù)償還的債務(wù),是企業(yè)的“負(fù)擔(dān)”,。

在財管中我們會將負(fù)債分成兩種負(fù)債,,一種是經(jīng)營負(fù)債,一種是金融負(fù)債,。

經(jīng)營負(fù)債的含義是企業(yè)因經(jīng)營活動而發(fā)生的負(fù)債,,如應(yīng)付票據(jù)、應(yīng)付賬款,、預(yù)收賬款和應(yīng)付職工薪酬等,。

金融負(fù)債,是指企業(yè)符合下列條件之一的負(fù)債:向其他方交付現(xiàn)金或其他金融資產(chǎn)的合同義務(wù),。在潛在不利條件下,,與其他方交換金融資產(chǎn)或金融負(fù)債的合同義務(wù)。將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的非衍生工具合同,,且企業(yè)根據(jù)該合同將交付可變數(shù)量的自身權(quán)益工具,。

所有者權(quán)益,是指企業(yè)資產(chǎn)扣除負(fù)債后,,由所有者享有的剩余權(quán)益,。公司的所有者權(quán)益又稱為股東權(quán)益,所有者權(quán)益是所有者對企業(yè)資產(chǎn)的剩余索取權(quán),。

它是企業(yè)的資產(chǎn)扣除債權(quán)人權(quán)益后應(yīng)由所有者享有的部分,,既可反映所有者投入資本的保值增值情況,,又體現(xiàn)了保護(hù)債權(quán)人權(quán)益的理念。

所有者權(quán)益的來源包括所有者投入的資本,、其他綜合收益,、留存收益等,通常由股本(或?qū)嵤召Y本),、資本公積(含股本溢價或資本溢價,、其他資本公積)、其他綜合收益,、盈余公積和未分配利潤等構(gòu)成,。

在會計等式上:資產(chǎn)=負(fù)債+所有者權(quán)益,即:資金運(yùn)用=資金來源,。換句話說就是企業(yè)的資產(chǎn)由2部分組成,,一部分是負(fù)債,另一部分是所有者擁有的權(quán)益,。我們今天主要講的不是會計恒等式之間的關(guān)系,,而是資產(chǎn)、負(fù)債,、權(quán)益之間的比率關(guān)系,。

1.資產(chǎn)負(fù)債率

(1)公式

資產(chǎn)負(fù)債率=(總負(fù)債/總資產(chǎn))×100%

(2)特點

一般而言,資產(chǎn)負(fù)債率越低的企業(yè)越能夠按時清償債務(wù),,負(fù)債就越安全,。

資產(chǎn)負(fù)債率越低的企業(yè)舉債就越容易,因此資產(chǎn)負(fù)債率可以代表企業(yè)的舉債能力,。

2.產(chǎn)權(quán)比率和權(quán)益乘數(shù)

(1)公式

產(chǎn)權(quán)比率=總負(fù)債/股東權(quán)益

權(quán)益乘數(shù)=總資產(chǎn)/股東權(quán)益

(2)公式變換

產(chǎn)權(quán)比率=總負(fù)債/股東權(quán)益

=(總負(fù)債+股東權(quán)益)/股東權(quán)益-1=權(quán)益乘數(shù)-1

1/權(quán)益乘數(shù)=股東權(quán)益/總資產(chǎn)

=(總資產(chǎn)-總負(fù)債)/總資產(chǎn)=1-資產(chǎn)負(fù)債率

■ 所屬章節(jié):財務(wù)報表分析和財務(wù)預(yù)測

■ 內(nèi)容來源:由東奧教研團(tuán)隊整理

● ● ●

搶學(xué)圖書《考點搶先學(xué)》,,注會搶學(xué)圖書主體分三個部分:

◆ 引學(xué)篇:介紹考試政策、科目特點,、學(xué)習(xí)方法等,;

◆ 零基礎(chǔ)入門篇:介紹部分基礎(chǔ)知識、政策原理,、專業(yè)名詞等;

◆ 恒考點搶學(xué)篇:也是最重要的部分,,講解基礎(chǔ),、不變、重要的考點并配有例題,。

2023年注會《考點搶先學(xué)》已現(xiàn)貨發(fā)售,!

搶學(xué)圖書配套課《零基礎(chǔ)入門班》+《恒考點基礎(chǔ)班》:

◆ 零基礎(chǔ)入門班:提前半年,搶學(xué)科目入門知識,,基礎(chǔ)原理專享講解,。

◆ 恒考點基礎(chǔ)班:結(jié)合考試趨勢,,人氣名師精講恒考點,打好基礎(chǔ),。

購輕一圖書即可獲得搶學(xué)圖書,,購輕一豪華版/暢學(xué)版還可獲得搶學(xué)課程,組合購買還有更多折扣,!

購注會D班,、VIP簽約特訓(xùn)班、1V1私人訂制計劃,,也可獲得搶學(xué)課程,,點擊下方鏈接了解詳細(xì)內(nèi)容!

|

|

|  |

圖書")

課程")

班")

| 考試信息 | 考生必看,!2023年注冊會計師考試信息梳理,! |

| 含金量 | 含金量有多高?快速了解注會就業(yè)前景,、薪資水平,! |

| 預(yù)習(xí)計劃 | 備考開始!2023年注會6科預(yù)習(xí)階段學(xué)習(xí)計劃 |

| 名師指導(dǎo) | 名師直播:2023年注會搶學(xué)課程免費(fèi)公開課 |

| 備考資料包 | 點擊領(lǐng)??!2023年注會考試預(yù)習(xí)備考資料包 |

根據(jù)自己的優(yōu)缺點,隨時改善學(xué)習(xí)方法,,提高學(xué)習(xí)效率,,才會成功。希望同學(xué)們都能順利備考,,取得好的成績,,通過注冊會計師考試。

(本文是東奧會計在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計在線)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟(jì)法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號