投資項目的類型與評價方法簡介_2023年注會財管預(yù)習(xí)知識點

3科

日均>3h

注冊會計師考試2021年財管科目的通過率是21.23%,,難度可想而知,,所以想要通過考試就需要同學(xué)們打起全部精神,奮力迎戰(zhàn),。東奧會計在線為同學(xué)們整理了搶學(xué)知識點,,快來一起打卡學(xué)習(xí)吧!還有更多預(yù)習(xí)知識點內(nèi)容點擊查看>>>

習(xí)知識點")

投資項目的類型與評價方法簡介

投資項目的類型

分類標(biāo)準(zhǔn) | 分類結(jié)果 | 說明 | 備注 |

按所投資 對象 | 新產(chǎn)品開發(fā)或現(xiàn)有產(chǎn)品的規(guī)模擴張 | 添置新設(shè)備,,增加營業(yè)現(xiàn)金流入 | 本章主要討論第一類項目和第二類項目的資本預(yù)算 |

更新項目 | 更換固定資產(chǎn),,不改變營業(yè)現(xiàn)金流入 | ||

研究開發(fā)項目 | 不直接產(chǎn)生現(xiàn)實收入,獲得是否投資新產(chǎn)品選擇權(quán) | ||

勘探項目 | 得到一些有價值的信息 | ||

其他項目 | 如勞動保護(hù)設(shè)施建設(shè),、購置污染控制裝置等。不直接產(chǎn)生營業(yè)現(xiàn)金流入,可能減少未來現(xiàn)金流出 | ||

按投資項目之間的相互關(guān)系 | 獨立項目 | 相容性投資,,各投資項目之間互不關(guān)聯(lián),、互不影響,可以同時并存 | |

互斥項目 | 非相容性投資,,各投資項目之間相互關(guān)聯(lián),、相互替代,不能同時并存 |

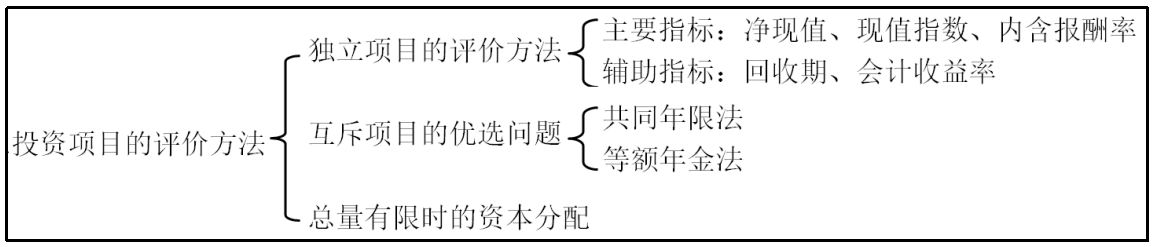

投資項目的評價方法

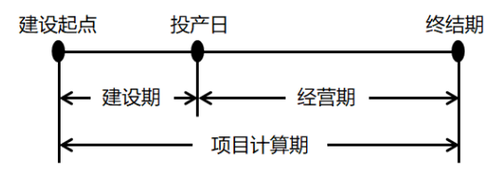

【補充一個重要概念】 (1)項目的經(jīng)濟壽命期也叫項目計算期 (2)建設(shè)期也叫投資期 (3)經(jīng)營期也叫營業(yè)期也叫營運期 (4)終結(jié)期是經(jīng)營期的最后時點,,疊加在經(jīng)營期的最后一年 |

|

一,、獨立項目的評價方法

(一)凈現(xiàn)值法(NPV:Net Present Value)

概念 | 凈現(xiàn)值是指特定項目未來(經(jīng)營期含終結(jié)點)現(xiàn)金凈流量現(xiàn)值與原始投資額(建設(shè)期)現(xiàn)值的差額 |

公式 | 凈現(xiàn)值=未來現(xiàn)金凈流量現(xiàn)值-原始投資額現(xiàn)值 |

強調(diào) | 凈現(xiàn)值=經(jīng)營期(含終結(jié)期)各年現(xiàn)金凈流量的現(xiàn)值之和-建設(shè)期各年原始投資額的現(xiàn)值之和 |

本質(zhì) | 項目計算期的各時點凈現(xiàn)金流量的現(xiàn)值之和 |

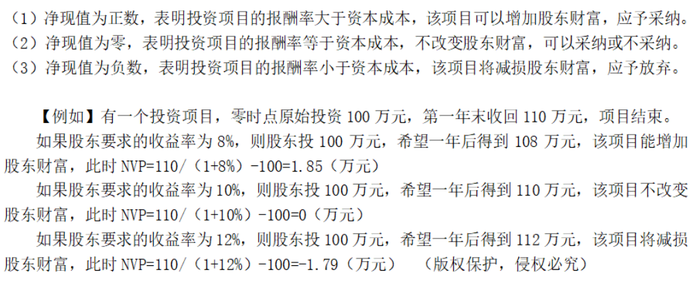

決策 原則 |

|

局限 | (1)它是絕對數(shù)指標(biāo),在比較投資額不同的項目時有一定的局限性(現(xiàn)值指數(shù)能克服這一缺點) 【問題】凈現(xiàn)值的單位是什么,? 【備注】如果是獨立項目,,原始投資額不同的項目需要按照投資效率排序。凈現(xiàn)值指標(biāo)不能完成任務(wù) (2)如果項目期限不同,,不能直接根據(jù)凈現(xiàn)值判斷方案的優(yōu)劣(共同年限法,、等額年金法能克服這一缺點) 【備注】如果是兩個互斥項目,甲的項目計算期是3年,,NPV=100,。乙的項目計算期是6年,NPV=150,,則凈現(xiàn)值指標(biāo)不能完成任務(wù),,需要改進(jìn) (3)凈現(xiàn)值無法看出項目真實的收益率水平(內(nèi)含報酬率能克服這一缺點) 【備注】凈現(xiàn)值是人為設(shè)定的必要報酬率計算算出的結(jié)果,如果問項目的真實收益率,,凈現(xiàn)值指標(biāo)不能完成任務(wù) |

(二)現(xiàn)值指數(shù)法(PI:Present Index,,或Profitability Index)

概念 | 【教材】現(xiàn)值指數(shù)是指投資項目未來現(xiàn)金凈流量現(xiàn)值與原始投資額現(xiàn)值的比值 |

公式 | 【教材】現(xiàn)值指數(shù)=未來現(xiàn)金流量現(xiàn)值÷原始投資額現(xiàn)值 |

強調(diào) | 現(xiàn)值指數(shù)=經(jīng)營期(含終結(jié)期)各年凈現(xiàn)金流量的現(xiàn)值之和÷建設(shè)期各年原始投資額的現(xiàn)值之和 |

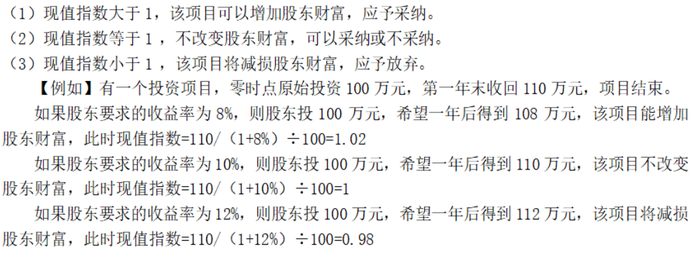

決策 原則 |

|

特點 | 現(xiàn)值指數(shù)是相對數(shù),反映投資的效率,;凈現(xiàn)值是絕對數(shù),,反映投資的效益 現(xiàn)值指數(shù)消除了投資額的差異,卻沒有消除項目期限的差異 |

(三)內(nèi)含報酬率法(IRR:Internal Rate of Return)

概念 | 【教材】內(nèi)含報酬率是指能夠使未來現(xiàn)金凈流量現(xiàn)值等于原始投資額現(xiàn)值的折現(xiàn)率 內(nèi)含報酬率是使投資項目凈現(xiàn)值為零的折現(xiàn)率 | |

公式 | 【教材】當(dāng)凈現(xiàn)值=0時,,即當(dāng)未來現(xiàn)金凈流量現(xiàn)值=原始投資額現(xiàn)值時,,折現(xiàn)率i=內(nèi)含報酬率 | |

強調(diào) | 令凈現(xiàn)值為零,反求折現(xiàn)率,。酌情使用內(nèi)插法 | |

方法 | 1.逐步測試法 | 通用方法,,試錯時根據(jù)題目信息順藤摸瓜(主要適用于項目凈現(xiàn)金流量不規(guī)則) |

2.年金法 | 適用初始投資一次支出、沒有建設(shè)期,、未來每年現(xiàn)金凈流量相等,,且未來相等的現(xiàn)金凈流量之和大于初始投資 | |

(四)凈現(xiàn)值法、現(xiàn)值指數(shù)法,、內(nèi)含報酬率法的比較

1.相同點

相同點 | 第一,,都考慮了資金時間價值 第二,,都考慮了項目期限內(nèi)全部的增量現(xiàn)金流量 第三,都受建設(shè)期的長短,、回收額的有無以及現(xiàn)金流量的大小的影響 |

2.不同點

凈現(xiàn)值 | 現(xiàn)值指數(shù) | 內(nèi)含報酬率 | |

折現(xiàn)率 | 預(yù)設(shè)折現(xiàn)率 項目優(yōu)劣受折現(xiàn)率高低影響 | 預(yù)設(shè)折現(xiàn)率 項目優(yōu)劣受折現(xiàn)率高低影響 | 倒求折現(xiàn)率 反映項目投資方案本身報酬率 |

計算結(jié)果 | 唯一 | 唯一 | 可能有多個解或無解 |

指標(biāo)性質(zhì) | 絕對數(shù) 反映投資的效果 | 相對數(shù) 反映投資的效率 | 相對數(shù) 反映投資的效率 |

適用性 | 期限相同的互斥項目優(yōu)選 | —— | 獨立項目的排序 |

3.獨立的項目決策基準(zhǔn)

凈現(xiàn)值 | 現(xiàn)值指數(shù) | 內(nèi)含報酬率 | |

采納 | 凈現(xiàn)值>0 | 現(xiàn)值指數(shù)>1 | 內(nèi)含報酬率>資本成本 |

可以采納 | 凈現(xiàn)值=0 | 現(xiàn)值指數(shù)=1 | 內(nèi)含報酬率=資本成本 |

不采納 | 凈現(xiàn)值<0 | 現(xiàn)值指數(shù)<1 | 內(nèi)含報酬率<資本成本 |

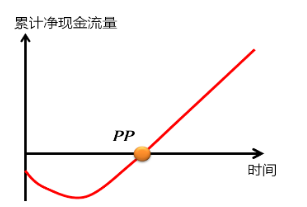

(五)回收期法(PP:Payback Period)

1.靜態(tài)回收期

概念 | 靜態(tài)回收期是指投資引起的未來現(xiàn)金凈流量累計到與原始投資額相等所需要的時間 |

強調(diào) | 靜態(tài)回收期是在整個項目計算期內(nèi),,累計凈現(xiàn)金流量為零的時間 |

教材 公式 | (1)在原始投資額一次支出,建設(shè)期為0,,未來每年現(xiàn)金凈流量相等時: 靜態(tài)回收期=原始投資額/未來每年現(xiàn)金凈流量 (2)如果現(xiàn)金凈流量每年不等,,或原始投資額是分幾年投入的,則使累計未來現(xiàn)金凈流量等于原始投資額的時間為靜態(tài)回收期 |

強調(diào) | (1)年金法:原始投資額一次支出(沒有建設(shè)期),,營業(yè)期每年現(xiàn)金凈流量相等,,相等的現(xiàn)金凈流量之和大于原始投資 靜態(tài)回收期=零時點的原始投資額/營業(yè)期每年相等的現(xiàn)金凈流量 (2)如果現(xiàn)金凈流量不規(guī)律,找從零時點開始累計凈現(xiàn)金流量為零的時間 |

優(yōu)點 | (1)計算簡便 (2)容易為決策人理解 (3)可以大體上衡量項目的流動性和風(fēng)險 |

缺點 | (1)忽視了時間價值,,把不同時間點的貨幣收支看成是等效的,; (2)沒有考慮回收期以后的現(xiàn)金流,不能衡量盈利性【(-200,100,100,50)和(-200,100,100,100)】 (3)促使公司接受短期項目,,放棄有戰(zhàn)略意義的長期項目 |

圖示 |

|

2.動態(tài)回收期

概念 | 為了克服靜態(tài)回收期法不考慮貨幣時間價值的缺點,,人們提出了動態(tài)回收期法。動態(tài)回收期也被稱為折現(xiàn)回收期,,是指在考慮貨幣時間價值的情況下,,投資引起的未來現(xiàn)金流量累計到與原始投資額相等所需要的時間 |

強調(diào) | 動態(tài)回收期是在整個項目計算期內(nèi),累計折現(xiàn)凈現(xiàn)金流量為零的時間,,即凈現(xiàn)值為零的時間 |

(六)會計報酬率法(ARR:Accounting Rate of Return)

概念 | 會計報酬率法因在計算中使用會計報表數(shù)據(jù)而得名,,根據(jù)估計的項目整個壽命期年平均凈利潤與估計的資本占用之比計算而得 | |

強調(diào) | 資本占用有兩種定義: 一種是簡單地把原始投資額當(dāng)作資本占用; 另一種是計算項目壽命期內(nèi)的平均資本占用 | |

公式 | 資本占用是原始投資額 | 會計報酬率=年平均凈利潤/原始投資額×100% |

資本占用是項目壽命期內(nèi)的平均資本占用 | 會計報酬率=年平均凈利潤/平均資本占用×100% =年平均凈利潤/[(原始投資額+投資凈殘值)/2]×100% | |

優(yōu)點 | (1)是衡量盈利性的簡單方法,,使用的概念易于理解 | |

缺點 | (1)使用賬面收益而非現(xiàn)金流量,,忽視了折舊對現(xiàn)金流量的影響 | |

注意 | 會計報酬率分母和現(xiàn)值指數(shù)分母的區(qū)別:前者是資本占用,后者是原始投資額現(xiàn)值 | |

二,、互斥項目的優(yōu)選問題

(一)互斥項目和獨立項目

互斥項目 | 是指接受一個項目就必須放棄另一個項目的情況。通常,它們是為解決一個問題設(shè)計的兩個備選方案 |

獨立項目 | 是指采用一個項目時不會影響另一個項目的采用或不采用的情況 |

提示 | 互斥項目是指選定一個項目必須放棄另外其他項目的選擇,。對于互斥項目進(jìn)行優(yōu)選時,由于投資額不同或項目壽命期不同,,用凈現(xiàn)值和內(nèi)含報酬率評價會出現(xiàn)矛盾的問題 |

(二)互斥項目的優(yōu)選方法討論

(1)如果凈現(xiàn)值和內(nèi)含報酬率的矛盾是投資額不同(項目壽命期相同)引起的,,凈現(xiàn)值法優(yōu)先。

(2)如果凈現(xiàn)值和內(nèi)含報酬率的矛盾是項目壽命期不同引起的,,(還能用凈現(xiàn)值法嗎,?×)主要有兩種解決辦法,一個是共同年限法,,另一個是等額年金法,。

決策方法 | 計算原理 | 決策原則 |

共同年限法 (重置價值鏈法) | 假設(shè)投資項目可以在終止時進(jìn)行重置,,通過重置使兩個項目達(dá)到相同的年限,,然后比較其凈現(xiàn)值 | 選擇調(diào)整后凈現(xiàn)值 最大的方案為優(yōu) |

等額年金法 | (1)計算兩項目的凈現(xiàn)值,;(2)計算凈現(xiàn)值的等額年金額 等額年金額=該方案凈現(xiàn)值/(P/A,i,n) | 等額年金額最大的 方案為優(yōu) |

(三)互斥項目的優(yōu)選方法

1.共同年限法(重置價值鏈法)

適用條件 | 如果兩個互斥項目不僅投資額不同,,而且項目期限也不同,則其凈現(xiàn)值沒有可比性 |

計算方法 | 共同年限法是假設(shè)投資項目可以在終止時進(jìn)行重置,,通過重置使其達(dá)到相同的年限,,然后比較其調(diào)整后的凈現(xiàn)值,,選擇凈現(xiàn)值最大的方案 方法一:重置現(xiàn)金流(教材) 方法二:重置凈現(xiàn)值(推薦的簡易方法) |

示例 | A項目3年,B項目2年,,最小公倍數(shù)為6年,A重置1次,,B重置2次,,將計算期調(diào)整為相同年限 |

決策標(biāo)準(zhǔn) | 選擇調(diào)整后凈現(xiàn)值最大的方案為優(yōu) |

提示 | 共同年限采用最小公倍數(shù)確定 |

2.等額年金法

適用條件 | 等額年金法是用于期限不同互斥項目比較的另一種方法,它比共同年限法要簡單 |

計算方法 | ①計算兩項目的凈現(xiàn)值,; ②計算凈現(xiàn)值的等額年金額: 等額年金額=該方案凈現(xiàn)值/(P/A,i,n) ③假設(shè)項目可以無限重置,,并且每次都在該項目的終止期,等額年金的資本化就是項目的凈現(xiàn)值 永續(xù)凈現(xiàn)值=等額年金額/資本成本 |

決策標(biāo)準(zhǔn) | 永續(xù)凈現(xiàn)值或等額年金額最大的方案為優(yōu) |

提示 | 如果項目的資本成本相同,,永續(xù)凈現(xiàn)值可以不用計算,,直接根據(jù)等額年金額判斷項目的優(yōu)劣 |

3.共同年限法與等額年金法的比較

區(qū)別 | 共同年限法比較直觀,,易于理解,但是預(yù)計現(xiàn)金流量很難,。等額年金法應(yīng)用簡單,,但不便于理解 |

共同 缺點 | (1)有的領(lǐng)域技術(shù)進(jìn)步快,目前就可以預(yù)期升級換代不可避免,,不可能原樣復(fù)制,; (2)如果通貨膨脹比較嚴(yán)重,必須要考慮重置成本的上升,,對此兩種方法都沒有考慮,; (3)從長期來看,競爭會使項目凈利潤下降,,甚至被淘汰,,對此分析時沒有考慮 |

延伸 | 如果兩個方案結(jié)束后無法重置或重置概率低,此時采用共同年限和等額年金法沒有意義,,應(yīng)該采用凈現(xiàn)值法進(jìn)行決策 |

總結(jié)

互斥項目的優(yōu)選 | 壽命期相同 或者 壽命期不同但是項目重置概率很低 | 凈現(xiàn)值法 |

壽命期不同 | 共同年限法 | |

等額年金法 |

三,、總量有限時的資本分配

概念 | 資本分配問題是指在投資項目的總量資本有約束的情況下,如何選擇相互獨立的項目 |

原則 | 符合股東財富最大化目標(biāo) |

方法 | 1.把所有獨立的項目排列出不同的項目組合,,每個組合的投資額不超過總量限制,; 2.計算各項目凈現(xiàn)值以及組合凈現(xiàn)值; 3.選擇凈現(xiàn)值最大的組合 |

局限 | 資本總量受限不符合資本市場原理,,無法實現(xiàn)股東財富最大化,。而且按照資本市場原理,好的項目就可以籌到所需資金 |

■ 所屬章節(jié):投資項目資本預(yù)算

■ 內(nèi)容來源:選自陳慶杰老師2022年注會財管授課講義

● ● ●

搶學(xué)圖書《考點搶先學(xué)》,,注會搶學(xué)圖書主體分三個部分:

◆ 引學(xué)篇:介紹考試政策,、科目特點、學(xué)習(xí)方法等,;

◆ 零基礎(chǔ)入門篇:介紹部分基礎(chǔ)知識,、政策原理、專業(yè)名詞等,;

◆ 恒考點搶學(xué)篇:也是最重要的部分,,講解基礎(chǔ)、不變,、重要的考點并配有例題,。

2023年注會《考點搶先學(xué)》已現(xiàn)貨發(fā)售!

搶學(xué)圖書配套課《零基礎(chǔ)入門班》+《恒考點基礎(chǔ)班》:

◆ 零基礎(chǔ)入門班:提前半年,,搶學(xué)科目入門知識,,基礎(chǔ)原理專享講解。

◆ 恒考點基礎(chǔ)班:結(jié)合考試趨勢,,人氣名師精講恒考點,,打好基礎(chǔ),。

購輕一圖書即可獲得搶學(xué)圖書,購輕一豪華版/暢學(xué)版還可獲得搶學(xué)課程,,組合購買還有更多折扣,!

購注會D班、VIP簽約特訓(xùn)班,、1V1私人定制計劃,,也可獲得搶學(xué)課程,點擊下方鏈接了解詳細(xì)內(nèi)容,!

|

|

|  |

圖書")

課程")

班")

| 考試信息 | 考生必看,!2023年注冊會計師考試信息梳理! |

| 含金量 | 含金量有多高,?快速了解注會就業(yè)前景,、薪資水平! |

| 預(yù)習(xí)計劃 | 備考開始,!2023年注會6科預(yù)習(xí)階段學(xué)習(xí)計劃 |

| 名師指導(dǎo) | 名師直播:2023年注會搶學(xué)課程免費公開課 |

| 備考資料包 | 點擊領(lǐng)?。?023年注會考試預(yù)習(xí)備考資料包 |

勤奮是實現(xiàn)理想的基石,。希望同學(xué)們都能認(rèn)真?zhèn)淇?,在考試中都能取得一個好的分?jǐn)?shù),順利通過注冊會計師考試,。

(本文是東奧會計在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計在線)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號