普通股籌資-2021年注會(huì)《財(cái)務(wù)成本管理》重要知識(shí)點(diǎn)

3科

日均>3h

注會(huì)財(cái)管是注冊(cè)會(huì)計(jì)師專業(yè)階段考試的一個(gè)考試科目,,財(cái)管的考試難度是相對(duì)較大的,教材內(nèi)容中含有大量的公式需要記憶,,是讓許多考生都十分頭疼的一個(gè)地方,。以下是2021年注會(huì)財(cái)管第十章重要知識(shí)點(diǎn),快來(lái)打卡學(xué)習(xí),!2021年注會(huì)《財(cái)務(wù)成本管理》重要知識(shí)點(diǎn)匯總>>>

《財(cái)務(wù)成本管理》重要知識(shí)點(diǎn)")

【內(nèi)容導(dǎo)航】

普通股籌資

【所屬章節(jié)】

第十章 長(zhǎng)期籌資——第二節(jié) 普通股籌資

【知識(shí)點(diǎn)】普通股籌資

普通股籌資

一,、普通股籌資的特點(diǎn)

(一)優(yōu)點(diǎn)

1.沒(méi)有固定利息負(fù)擔(dān);

2.沒(méi)有固定到期日,;

3.財(cái)務(wù)風(fēng)險(xiǎn)?。?/p>

4.能增加公司的信譽(yù),;

5.籌資限制較少,;

6.在通貨膨脹時(shí)普通股籌資容易吸收資金。

(二)缺點(diǎn)

1.普通股的資本成本較高,;

2.會(huì)增加新股東,,可能會(huì)分散公司的控制權(quán);

3.信息披露成本大,,也增加了公司保護(hù)商業(yè)秘密的難度,;

4.股票上市會(huì)增加公司被收購(gòu)的風(fēng)險(xiǎn);

5.新股東加入會(huì)降低普通股的每股收益,,從而可能引起股價(jià)的下跌,。

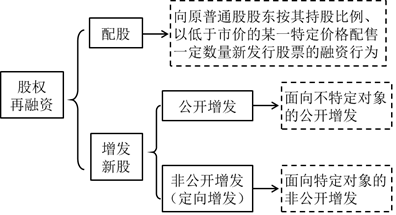

二、股權(quán)再融資

(一)配股

1,、含義及特征

含義 | 是指向原普通股股東按其持股比例,、以低于市價(jià)的某一特定價(jià)格配售一定數(shù)量新發(fā)行股票的融資行為 |

目的 | (1)不改變老股東對(duì)公司的控制權(quán)和享有的各種權(quán)利 (2)因發(fā)行新股將導(dǎo)致短期內(nèi)每股報(bào)酬稀釋,通過(guò)折價(jià)配售的方式可以給老股東一定的補(bǔ)償 (3)鼓勵(lì)老股東認(rèn)購(gòu)新股,,以增加發(fā)行量 |

配股權(quán)的 特征 | 是普通股股東的優(yōu)惠權(quán),,實(shí)際上是一種短期的看漲期權(quán) |

配股價(jià)格 確定 | 配股一般采取網(wǎng)上定價(jià)的方式 配股價(jià)格由主承銷商和發(fā)行人協(xié)商確定 |

2、配股條件

配股條件 | 上市公司向原股東配股的,除滿足公開(kāi)發(fā)行的基本條件外,,還應(yīng)當(dāng)符合下列規(guī)定: (1)擬配售股份數(shù)量不超過(guò)本次配售股份前股份總額的30% (2)控股股東應(yīng)當(dāng)在股東大會(huì)召開(kāi)前公開(kāi)承諾認(rèn)配股份的數(shù)量 (3)采用證券法規(guī)定的代銷方式發(fā)行 【提示】控股股東不履行認(rèn)配股份的承諾,,或者代銷期限屆滿,原股東認(rèn)購(gòu)股票的數(shù)量未達(dá)到擬配售數(shù)量70%的,,發(fā)行人應(yīng)當(dāng)按照發(fā)行價(jià)并加算銀行同期存款利息返還已經(jīng)認(rèn)購(gòu)的股東,。 |

3、除權(quán)參考價(jià)格

除權(quán)參考價(jià)格 | 通常配股股權(quán)登記日后要對(duì)股票進(jìn)行除權(quán)處理,。除權(quán)后股票的理論除權(quán)基準(zhǔn)價(jià)格為: 配股除權(quán)參考價(jià)= = 【提示】如果除權(quán)后股票交易市價(jià)高于該除權(quán)基準(zhǔn)價(jià)格,,這種情形使得參與配股的股東財(cái)富較配股前有所增加,一般稱之為“填權(quán)”,;反之股價(jià)低于除權(quán)基準(zhǔn)價(jià)格則會(huì)減少參與配股股東的財(cái)富,,一般稱之為“貼權(quán)”。 |

(一)增發(fā)新股

機(jī)構(gòu)投資者:大體可以劃分為財(cái)務(wù)投資者和戰(zhàn)略投資者,。

①財(cái)務(wù)投資者:通常以獲利為目的,,通過(guò)短期持有上市公司股票適時(shí)套現(xiàn),實(shí)現(xiàn)獲利的法人,,他們一般不參與公司的重大的戰(zhàn)略決策,。

②戰(zhàn)略投資者:他們與發(fā)行公司業(yè)務(wù)聯(lián)系緊密且欲長(zhǎng)期持有發(fā)行公司股票。上市公司通過(guò)非公開(kāi)增發(fā)引入戰(zhàn)略投資者不僅獲得戰(zhàn)略投資者的資金,,還有助于引入其管理理念與經(jīng)驗(yàn),,改善公司治理。

● ● ●

2021年注會(huì)財(cái)管第十章重要知識(shí)點(diǎn)——普通股籌資大家掌握了嗎,?如果你還沒(méi)找到學(xué)習(xí)注會(huì)財(cái)管的方法,,可以選擇跟著東奧輔導(dǎo)課程學(xué)習(xí),注會(huì)名師閆華紅老師的財(cái)管課程現(xiàn)在可以免費(fèi)試聽(tīng),,還不快來(lái)試試,?

《財(cái)管》主講名師:閆華紅 授課特點(diǎn):邏輯縝密,重點(diǎn)突出,,創(chuàng)制解題方法,,讓學(xué)員輕松掌握做題技巧;深諳命題規(guī)律,,使考生確切明晰考試方向,,化繁為簡(jiǎn),化難為易,,讓考生在快樂(lè)巧解中通過(guò)考試,。 |

管》主講名師:閆華紅")

注:以上注冊(cè)會(huì)計(jì)師考試知識(shí)點(diǎn)選自閆華紅老師《財(cái)務(wù)成本管理》授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊(cè)會(huì)計(jì)師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽(tīng) | 注會(huì)名師 | 直播課 | 產(chǎn)品常見(jiàn)問(wèn)題

-

考試題庫(kù)

-

互動(dòng)交流

-

東奧書(shū)店

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)