短期償債能力比率-2021年注會《財務(wù)成本管理》重要知識點

3科

日均>3h

短期償債能力比率和長期償債能力比率是2021年注會《財務(wù)成本管理》重要知識點,,為方便考生學習,,我們把這兩部分內(nèi)容分開來講,本篇先學習短期償債能力比率,一起來看看吧,。

成本管理》重要知識點")

【內(nèi)容導航】

短期償債能力比率

【所屬章節(jié)】

第二章 財務(wù)報表分析和財務(wù)預(yù)測——第二節(jié) 財務(wù)比率分析

【知識點】短期償債能力比率

短期償債能力比率

(一)指標計算需注意的問題

現(xiàn)金流量比率計算需注意的問題:現(xiàn)金流量比率=經(jīng)營活動現(xiàn)金流量凈額÷流動負債

【提示1】該比率中的現(xiàn)金流量采用經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額,。

【提示2】該比率中的流動負債采用期末數(shù)而非平均數(shù),,因為實際需要償還的是期末金額,,而非平均金額。

(二)指標的分析

1,、營運資本

營運資本是指長期資本超過長期資產(chǎn)的差額,。

(1)指標計算 | 營運資本=流動資產(chǎn)-流動負債=長期資本-長期資產(chǎn) |

(2)分析結(jié)論 | 營運資本的數(shù)額越大,財務(wù)狀況越穩(wěn)定 |

(3)局限性 | 營運資本是絕對數(shù),,不便于不同歷史時期及不同企業(yè)之間的比較 |

【提示】在實務(wù)中很少直接使用營運資本作為償債能力的指標,。營運資本的合理性主要通過短期債務(wù)的存量比率評價。

2,、流動比率

與營運資本配置比率的關(guān)系

營運資本配置比率與流動比率是同方向變化的,。

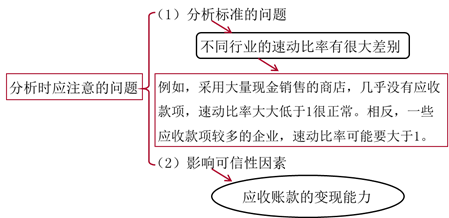

3,、速動比率

4、現(xiàn)金比率的分析

更穩(wěn)健,,現(xiàn)金本身可直接償債,。

5、現(xiàn)金流量比率的分析

分析更具說服力,。

一方面它克服了可償債資產(chǎn)未考慮未來變化及變現(xiàn)能力等問題,,另一方面實際用以支付負債的通常是現(xiàn)金,,而不是其他可償債資產(chǎn),。

● ● ●

2021年注會《財務(wù)成本管理》重要知識點——短期償債能力比率大家學會了嗎?2021年注會考試時間提前,,大家備考要考慮時間的安排是否合理,,如果配合東奧名師閆華紅老師的課程來學,學習更會事半功倍,!現(xiàn)在閆老師的課可以免費試聽哦,!

《財管》主講名師:閆華紅 名師介紹:管理學博士、會計學教授,。治學嚴謹,,優(yōu)雅博學。自“輕松過關(guān)”系列圖書創(chuàng)始以來,,一直編著財管相關(guān)科目,。 授課特點:邏輯縝密,重點突出,,創(chuàng)制解題方法,,讓學員輕松掌握做題技巧;深諳命題規(guī)律,,使考生確切明晰考試方向,,化繁為簡,化難為易,,讓考生在快樂巧解中通過考試,。 |

注:以上注冊會計師考試知識點選自閆華紅老師《財務(wù)成本管理》授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號