杠桿系數_2021年注會《財管》高頻考點

3科

日均>3h

想在2021年注冊會計師考試中取得好成績,就要提前掌握考試重點,。東奧小編已為大家整理了《財管》科目的高頻考點,,趕快通過考點精講+自測習題的搭配學習方式,來提高自己的備考效率吧,!

可以上下滾動的圖片

—— 摘自田明老師基礎班

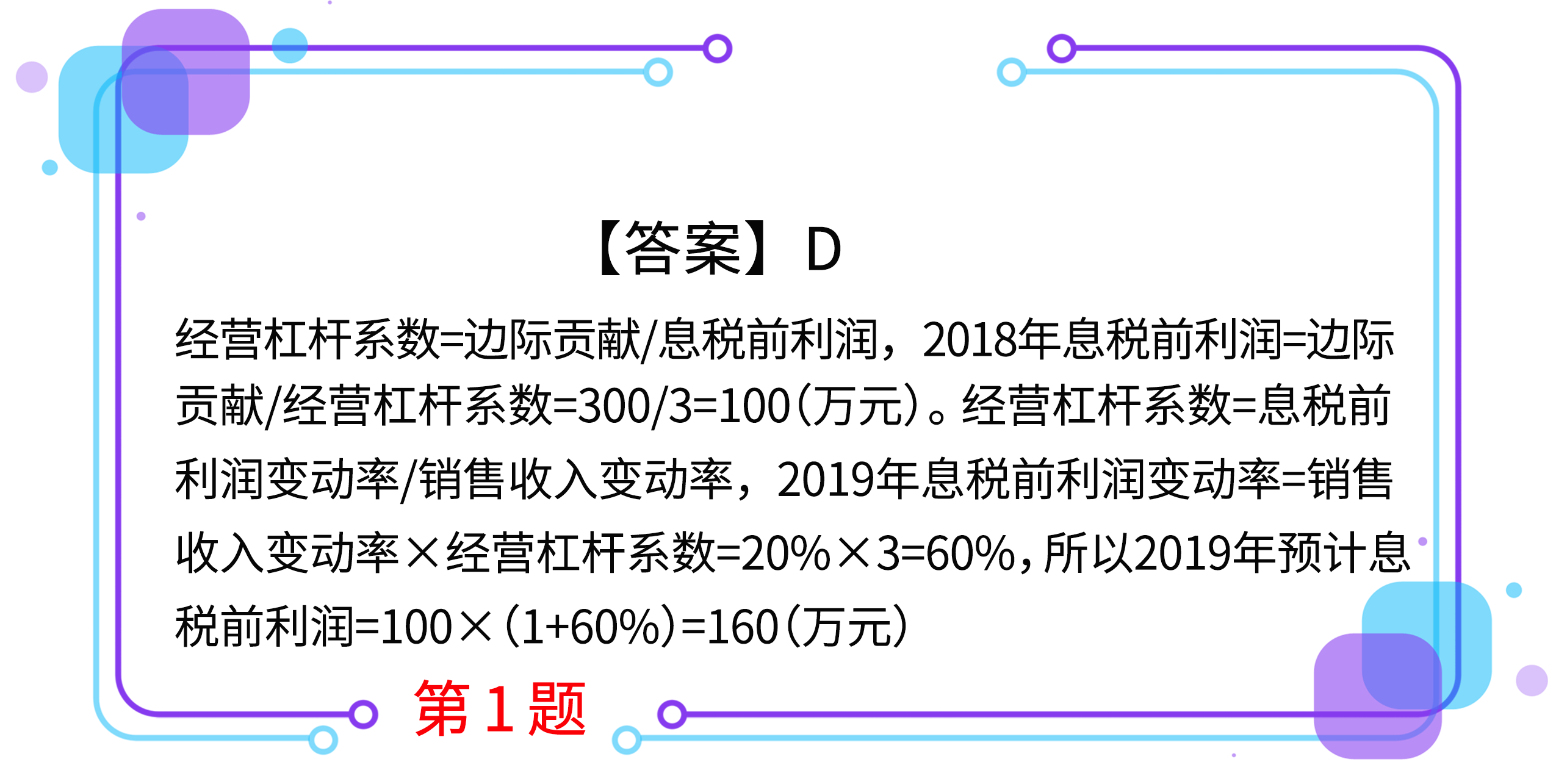

1.甲公司2018年邊際貢獻總額為300萬元,,經營杠桿系數為3。假設其他條件不變,,如果2019年銷售收入增長20%,,息稅前利潤預計是( )萬元,。(2018年第Ⅱ套)

A.100

B.120

C.150

D.160

2.甲公司2016年營業(yè)收入1000萬元,,變動成本率60%,固定成本200萬元,,利息費用40萬元,。假設不存在資本化利息且不考慮其他因素,該企業(yè)聯(lián)合杠桿系數是( ),。(2017年第Ⅰ套)

A.1.25

B.2.5

C.2

D.3.75

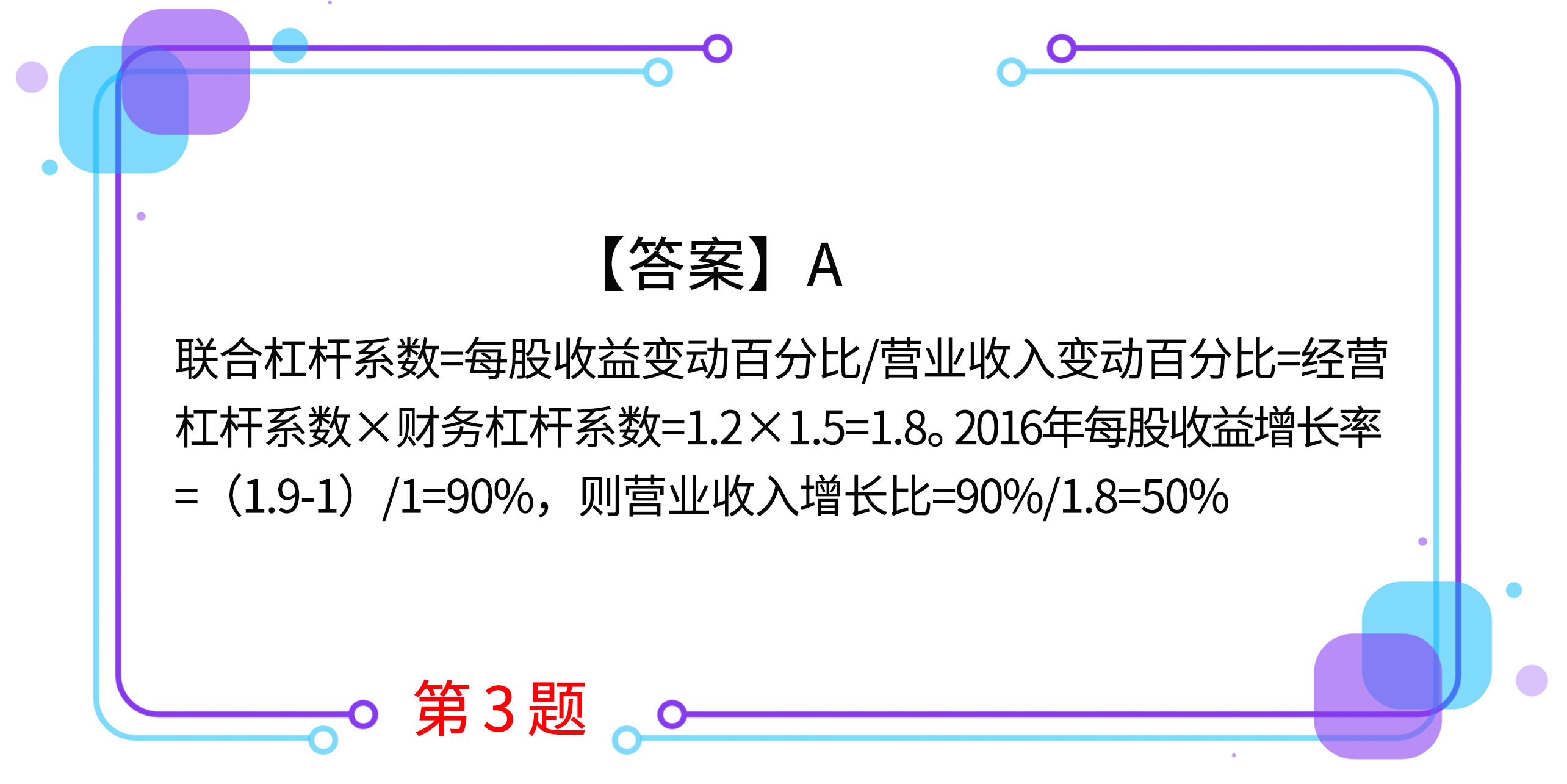

3.甲公司2015年每股收益1元,,經營杠桿系數1.2,財務杠桿系數1.5,假設公司不進行股票分割,。如果2016年每股收益達到1.9元,,根據杠桿效應,其營業(yè)收入應比2015年增加( ),。(2016年)

A.50%

B.90%

C.75%

D.60%

4.甲公司2015年營業(yè)收入200萬元,,變動成本率40%,經營杠桿系數2.5,,財務杠桿系數1.6,。如果公司2016年利息費用增加5萬元,其他各項收入和費用保持不變,,公司聯(lián)合杠桿系數將變?yōu)? ),。(2016年)

A.2.8

B.4.8

C.4

D.3.2

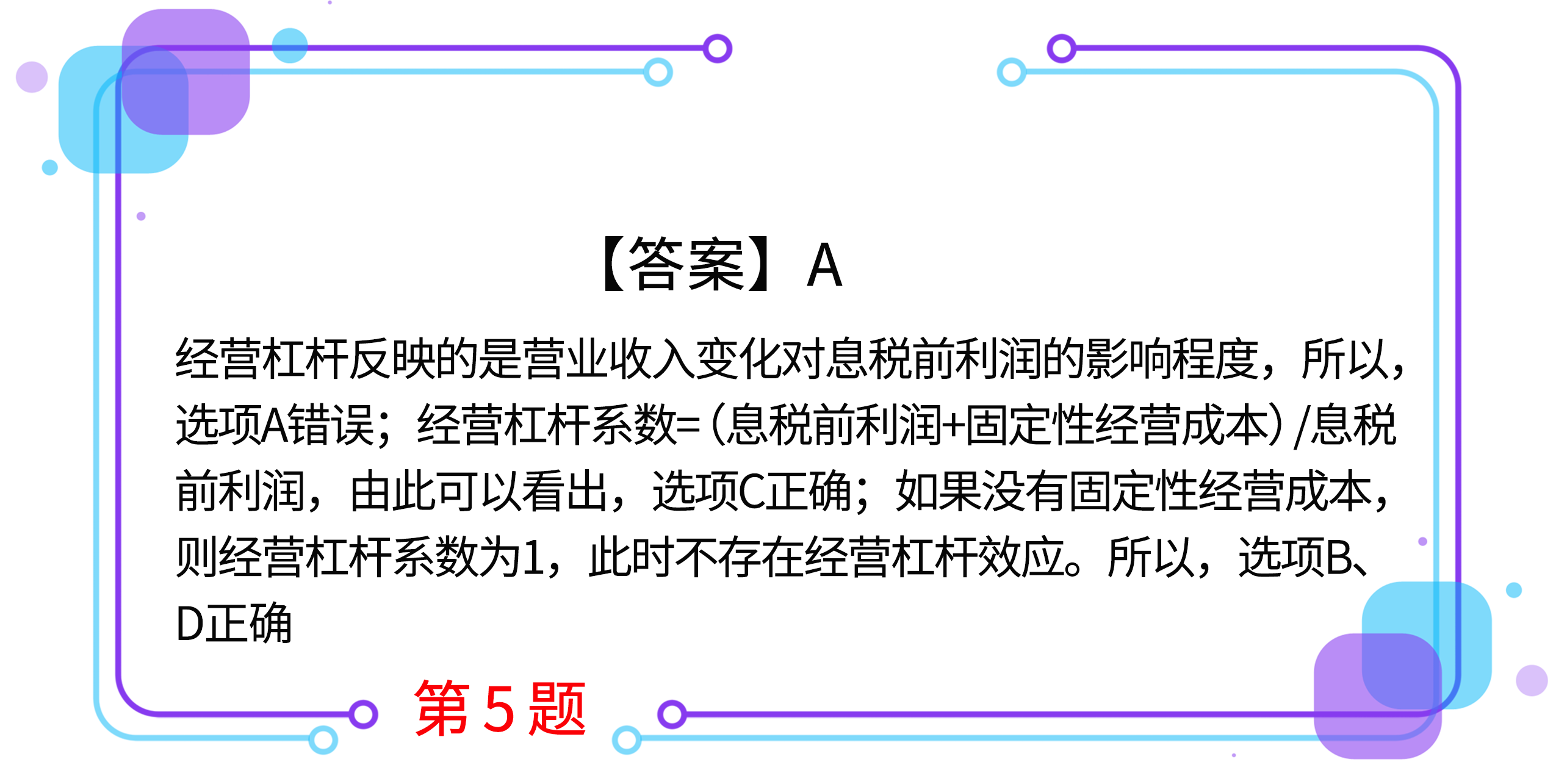

5.下列關于經營杠桿的說法中,錯誤的是( ),。

A.經營杠桿反映的是營業(yè)收入的變化對每股收益的影響程度

B.如果沒有固定性經營成本,,則不存在經營杠桿效應

C.經營杠桿的大小是由固定性經營成本和息稅前利潤共同決定的

D.如果經營杠桿系數為1,表示不存在經營杠桿效應

按住圖片左右滑動

2021年注冊會計師考試,,想讓學習更高效,,自測習題不能少!為了幫助大家順利通關,,東奧PC端題庫重磅來襲,,考生們可以通過題庫夯實基礎、不斷提升,,海量習題,,隨心練!

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號