�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2015��ؔ�ճɱ����������l���c���ɱ����ԑB(t��i)���

�������|�WС�����҂�һ����W��2015��ؔ�ճɱ����������l���c���ɱ����ԑB(t��i)��������c���ڡ�ؔ�ճɱ���������ʮ���±�����������һ��(ji��)�ɱ��ԑB(t��i)�����ă���,��

����![]() �����l��������

�����l��������

�������l������

��������(һ)�������

����(��)�ɱ����Mһ�����

����![]() �����l���c�����ɱ����ԑB(t��i)���

�����l���c�����ɱ����ԑB(t��i)���

����(һ)�������

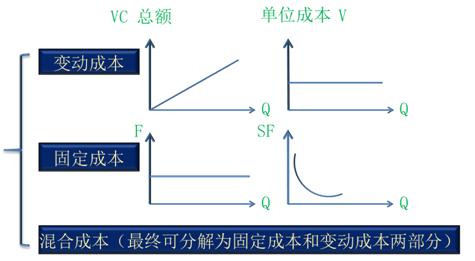

����1.�ɱ��ԑB(t��i)

����2.�ɱ����

����(��)�ɱ����Mһ�����

����1.�̶��ɱ��ķ��

|

������� |

���x�����c���� |

|

�s���Թ̶��ɱ����Г��̶��ɱ������� |

���x:�ṩ�;S�����a���I�����Oʩ,���C����֧���ijɱ�.���� ��1����ǰ�Q�ߵĽY��,�F���ѽ����y��׃,������ͨ�^��ǰ�Ĺ���Q���ЄӼ��Ը�׃�Ĺ̶��ɱ������� ��2���s���Թ̶��ɱ�������I(y��)�����I�������ɱ�,������I(y��)���˾S��һ���ĘI(y��)���������ؓ������ͳɱ�,������ ��3��Ҫ�뽵�ͼs���Թ̶��ɱ���ֻ�ĺ������ý��I����,�����͆�λ�̶��ɱ�����,������ �����Ŀ���̶��Y�a���f��ؔ�a���U,�������ˆT���Y,��ȡů�M�������M��,������ |

|

�����Թ̶��ɱ����� |

���x:������ض���Ӷ�֧���Ĺ̶��ɱ�,��l(f��)���~�Ǹ�����I(y��)�Ľ��I����ɽ����ˆT�Q����,������ ��1������ͨ�^����Q���ЄӸ�׃�䔵�~�Ĺ̶��ɱ������� ��2�������Թ̶��ɱ��Pϵ����I(y��)�ĸ�������,��Ҳ��һ�N�ṩ���a�����I�������ijɱ�,������ �����Ŀ�������_�l(f��)�M���V���M,������Ӗ�M��,������ |

����![]() �����P�����Y�ϡ���

�����P�����Y�ϡ���

����2015��ؔ�ճɱ���������ʮ���±������������A���c�R��

����2015��ؔ�ճɱ���������ʮ���±����������A�Μyԇ�}�R��

����ע���l�����P���]��

����2015��ؔ�ճɱ���������ʮ���±������������l���c�w�{

����2015ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

����2015ע�����ƻ��A���c�c�A�Μyԇ�}�R��

�����_�̱ؿ���2015ע����ؔ�ܡ���Ŀ20���x���}���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ�ճɱ����������l���c�����I(y��)�ɱ����ă�(y��u)�c�;�����

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖