�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

�����Y�a(ch��n)�I�Y�Y(ji��)��(g��u)�ĺ���ָ�ˡ���׃�F(xi��n)��

2015���~��(w��)�ɱ����������A(ch��)���c�������Y�a(ch��n)�I�Y�Y(ji��)��(g��u)�ĺ���ָ�ˡ���׃�F(xi��n)��

�������|�WС�����F(xi��n)�A���M��2015��ע�����A(ch��)�俼��,����ȫ���������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015��ؔ��(w��)�ɱ����������A(ch��)���c�������Y�a(ch��n)�I�Y�Y(ji��)��(g��u)�ĺ���ָ�ˡ���׃�F(xi��n)�ʡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)���x

����(��)��׃�F(xi��n)�ʵ�Ӌ��

����(��)ָ�˵����c

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ�ڶ�ʮ� I�\�Y���I�Y��һ��(ji��)�I�\�Y���I�Y���Եă�(n��i)��,��

����![]() ��֪�R�c���������Y�a(ch��n)�I�Y�Y(ji��)��(g��u)�ĺ���ָ�ˡ���׃�F(xi��n)��

��֪�R�c���������Y�a(ch��n)�I�Y�Y(ji��)��(g��u)�ĺ���ָ�ˡ���׃�F(xi��n)��

����(һ)���x

������(j��ng)�I�����Y�a(ch��n)���L�ڻI�Y��Դ�ı���,��

����(��)��׃�F(xi��n)�ʵ�Ӌ��

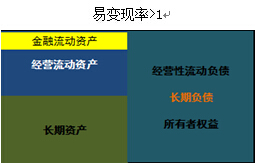

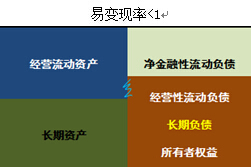

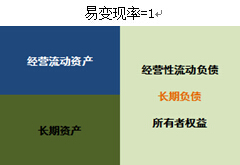

��������ʾ1����(j��ng)�I������ؓ��Ҳ�Q���l(f��)������ؓ��

��������ʾ2�����ɖ|��(qu��n)��+�L�ڂ���(w��)+��(j��ng)�I������ؓ��������Ҳ����Q���L���Y����Դ���t��

����(��)ָ�˵����c

������׃�F(xi��n)�ʸ�,���Y����Դ�ij��m(x��)�ԏ�,����������С�������������^����,���Q�鱣�صĻI�Y����,����׃�F(xi��n)�ʵͣ��Y����Դ�ij��m(x��)����,������������,���Q�鼤�M�ĻI�Y����,��

��������ʾ��ע����׃�F(xi��n)�ʺ�1���P(gu��n)ϵ

��������ʾ�����ڃ����������Y�a(ch��n)

��������ʾ����I(y��)���ڃ���������ؓ��

��������ʾ������������ؓ����0

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��ؔ��(w��)�ɱ���������ʮ��� I�\�Y��Ͷ�Y���A(ch��)���c�R��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖