�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2015��ؔ�ճɱ����������A���c�������Է���

�������|�WС�����F�A���M��2015��ע�����A�俼��,����ȫ���������c�Č��F�r�ڣ��҂�һ����W��2015��ؔ�ճɱ����������A���c�������Է���,��

����![]() ������������

������������

����1.ӯ̝�D�۷������ҵ�ʹ��������0��P,��V��Q,��F���R��ֵ,��

����2.����ϵ����Ӌ��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ��ʮ���±����������ڶ���(ji��)�ɱ������������������ă���,��

����![]() ��֪�R�c���������Է���

��֪�R�c���������Է���

����1.ӯ̝�D�۷������ҵ�ʹ��������0��P,��V,��Q��F���R��ֵ,��

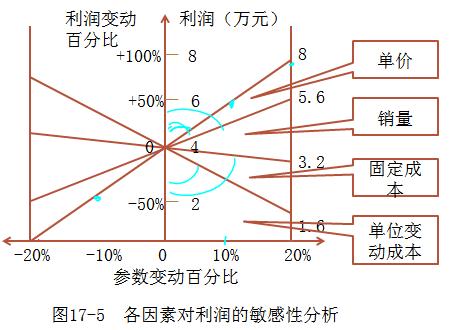

��������17-5����I(y��)ֻ���aһ�N�aƷ,���r��2Ԫ����λ׃�ӳɱ���1.20Ԫ,���AӋ����̶��ɱ�40000Ԫ,���a�N��Ӌ���_100000����Ҫ�_�����P�����l(f��)�����׃��ʹӯ���D��̝�p?

�������𰸡�

�����AӋ�����N�������飺

��������=100000��(2-1.20)-40000=40000(Ԫ)

����(1)�r����Сֵ

�����O�r��P��

����100000��(P-1.20)-40000=0

����P=1.60(Ԫ)

�����r����1.60Ԫ,��������20%(0.4��2)�r��I(y��)��ӯ���D��̝�p,��

����(2)��λ׃�ӳɱ������ֵ

�����O��λ׃�ӳɱ���V��

����100000��(2-V)-40000=0

����V=1.60(Ԫ)

������λ׃�ӳɱ���1.20Ԫ������1.60Ԫ�r����I(y��)������40000Ԫ������,���˕r,����λ׃�ӳɱ�������33%(0.40��1.20)��

����(3)�̶��ɱ����ֵ

�����O�̶��ɱ���F��

����100000��(2-1.20)-F=0

����F=80000(Ԫ)

�����̶��ɱ�����80000Ԫ�r,����I(y��)��ӯ���D��̝�p,���˕r�̶��ɱ�������(40000��40000),��

����(4)�N������Сֵ(ӯ̝�R���c�N����)

����Q0=40000/(2-1.20)=50000(��)

�����N��Ӌ�����ֻ���50%(50000��100000),���t��I(y��)�������㡣

����2.����ϵ����Ӌ��

��������ϵ��=Ŀ��ֵ׃�Ӱٷֱ�/����ֵ׃�Ӱٷֱ�

��������������17-5�Ĕ��֞���A,���M�����г̶ȵķ�����

����(1)�r�����г̶�

�����O�r���L20%,���t��P=2��(1+20%)=2.40(Ԫ)

�������ˆrӋ�㣬����=100000��(2.4-1.20)-40000=80000(Ԫ)

��������ԭ����40000Ԫ,����׃���ʞ飺

����Ŀ��ֵ׃�Ӱٷֱ�=(80000-40000)/40000=

�����r������ϵ��=/20%=5

�������I�߸�������ϵ��֪��,��ÿ���r1%����I(y��)��ʧȥ5%������,����횸��������Pע,��

����(2)��λ׃�ӳɱ������г̶�

�����O��λ׃�ӳɱ����L20%���t��V=1.20��(1+20%)=1.44(Ԫ)

�������ˆ�λ׃�ӳɱ�Ӌ��,��������=100000��(2-1.44)-40000=16000(Ԫ)

��������ԭ����40000Ԫ,����׃���ʞ飺

����Ŀ��ֵ׃�Ӱٷֱ�=(16000-40000)/40000=-60%

������λ׃�ӳɱ�������ϵ��=(-60%)/20%=-3

��������ϵ���^��ֵ����1���f��׃�ӳɱ���׃����������������׃��,���Ԍ�����������,��

��������ʾ��

����(1)����ϵ������ֵ�ģ��������c������ͬ�����p;����ϵ����ֵؓ��,���������c�����鷴�����p,��

����(2)����ϵ���^��ֵ����1���t������������,��

����(3)�̶��ɱ������г̶�

�����O�̶��ɱ����L20%,���t��F=40000��(1+20%)=48000(Ԫ)

�������˹̶��ɱ�Ӌ��,������=100000��(2-1.20)-48000=32000(Ԫ)

����ԭ����������40000Ԫ����׃���ʞ飺

����Ŀ��ֵ׃�Ӱٷֱ�=(32000-40000)/40000=-20%

�����̶��ɱ�������ϵ��=(-20%)/20%=-1

�����@�f���̶��ɱ�ÿ����1%,���������p��1%,��

����(4)�N���������г̶�

�����O�N�����L20%���t��Q=100000��(1+20%)=120000(��)

��������Ӌ������=120000��(2-1.20)-40000=56000(Ԫ)

����������׃���ʣ�

����Ŀ��ֵ׃�Ӱٷֱ�=(56000-40000)/40000=40%

�����N��������ϵ��=40%/20%=2

�����ͱ�������,��Ӱ��������T�����������е��džr(����ϵ��5),������dž�λ׃�ӳɱ�(����ϵ��-3)���ٴ����N��(����ϵ��2),������ǹ̶��ɱ�(����ϵ��-1),��

�������YՓ���@Щֱ���c�������ĊA��ԽС�������������г̶�Խ��,��

؟�ξ���roroao

- ��һƪ���£� 2015��ؔ�ճɱ����������A���c��ӯ̝�R�����

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖