�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���a(ch��n)Ʒ�ɱ�Ӌ(j��)��ķֲ���

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)���A(ch��)�俼��,����ȫ���������c(di��n)�Č��F�r(sh��)�ڣ��҂�һ����W(xu��)��(x��)2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���a(ch��n)Ʒ�ɱ�Ӌ(j��)��ķֲ���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�ֲ����ķ��

����(��)�Y(ji��)�D(zhu��n)�ֲ���(Ӌ(j��)����Ʒ�ɱ��ֲ���)

����(��)ƽ�нY(ji��)�D(zhu��n)�ֲ���(��Ӌ(j��)����Ʒ�ɱ��ֲ���)

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ��ʮ���®a(ch��n)Ʒ�ɱ�Ӌ(j��)�������(ji��),�����Ĺ�(ji��)�����幝(ji��)�a(ch��n)Ʒ�ɱ�Ӌ(j��)��Ļ��������ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�����a(ch��n)Ʒ�ɱ�Ӌ(j��)��ķֲ���

��֪�R(sh��)�c(di��n)�����a(ch��n)Ʒ�ɱ�Ӌ(j��)��ķֲ���

����(һ)�ֲ����ķ��

��������(j��)�ɱ����팦(du��)�����a(ch��n)���E�ɱ��Y�ϵIJ�ͬҪ��(�Ƿ�Ҫ��Ӌ(j��)����Ʒ�ɱ�)�ͺ��������Ҫ��֣�

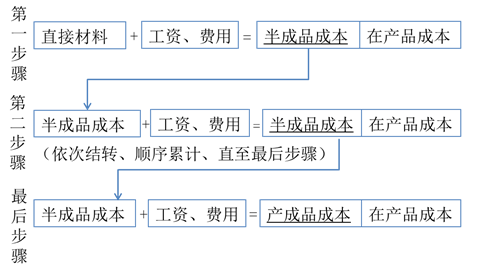

����(��)�Y(ji��)�D(zhu��n)�ֲ���(Ӌ(j��)����Ʒ�ɱ��ֲ���)

����1.���x

�����Y(ji��)�D(zhu��n)�ֲ����ǰ��ծa(ch��n)Ʒ�ӹ������,����Ӌ(j��)�㲢�Y(ji��)�D(zhu��n)���Ʒ�ɱ���ֱ�����ӹ����E����Ӌ(j��)��a(ch��n)��Ʒ�ɱ���һ�N����,��

����2.�Y(ji��)�D(zhu��n)����Ӌ(j��)�����

��������ʾ��

����(1)�C�ϽY(ji��)�D(zhu��n)��,����ָ��һ���E�D(zhu��n)����һ���E�İ��Ʒ�ɱ����ԡ�ֱ�Ӳ��ϡ���?q��)��O(sh��)�ġ����Ʒ���(xi��ng)Ŀ�C��������һ���E�ijɱ�Ӌ(j��)�����,��

����(2)���(xi��ng)�Y(ji��)�D(zhu��n)����ָ��һ���E�D(zhu��n)����һ���E�İ��Ʒ�ɱ�,���ԡ�ֱ�Ӳ��ϡ���ֱ���˹�,�������M(f��i)�õ��(xi��ng)Ŀ�ֳɱ��(xi��ng)Ŀ�քe������һ���E�ijɱ�Ӌ(j��)�����,��

��

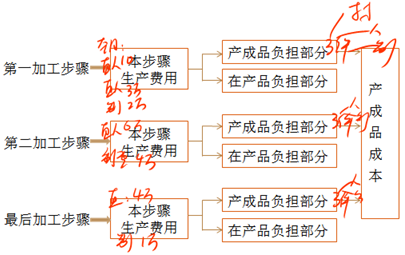

����(��)ƽ�нY(ji��)�D(zhu��n)�ֲ���(��Ӌ(j��)����Ʒ�ɱ��ֲ���)

����1.�ɱ�Ӌ(j��)�����

������Ӌ(j��)������E�ɱ��r(sh��),����Ӌ(j��)������E���a(ch��n)���Ʒ�ɱ�,��Ҳ��Ӌ(j��)������E������һ���E�İ��Ʒ�ɱ�����ֻӋ(j��)�㱾���E�l(f��)���ĸ��(xi��ng)�����M(f��i)��,���Լ��@Щ�M(f��i)���Б�(y��ng)Ӌ(j��)��a(ch��n)��Ʒ�ɱ��ķ��~,��

������Ӌ(j��)����Ʒ�ɱ��ֲ�����

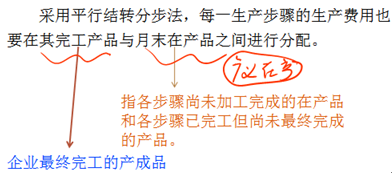

����2.ƽ�нY(ji��)�D(zhu��n)�ֲ����µ��깤�ڮa(ch��n)����

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)�����N���������ı��^

- ��һƪ���£� �]����

-

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)�����N���������ġ�

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���깤�a(ch��n)Ʒ���ڮa(ch��n)��

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���o�����a(ch��n)�M(f��i)�õġ�

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)�����a(ch��n)�M(f��i)�õĚw����

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���a(ch��n)Ʒ�ɱ�Ӌ(j��)���ơ�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)