¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║▌oų·╔·«a(ch©Żn)┘M(f©©i)ė├Ą─Üw╝»║═Ęų┼õ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌,Ż¼╩Ū╚½├µ╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║▌oų·╔·«a(ch©Żn)┘M(f©©i)ė├Ą─Üw╝»║═Ęų┼õ,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.ų▒ĮėĘų┼õĘ©

ĪĪĪĪ2.Į╗╗źĘų┼õĘ©

ĪĪĪĪ3.ėŗ(j©¼)äØĘų┼õĘ©

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«╦─š┬«a(ch©Żn)ŲĘ│╔▒Šėŗ(j©¼)╦ŃĄ┌Č■╣Ø(ji©”)«a(ch©Żn)ŲĘ│╔▒ŠĄ─Üw╝»║═Ęų┼õĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║▌oų·╔·«a(ch©Żn)┘M(f©©i)ė├Ą─Üw╝»║═Ęų┼õ

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║▌oų·╔·«a(ch©Żn)┘M(f©©i)ė├Ą─Üw╝»║═Ęų┼õ

ĪĪĪĪ▌oų·╔·«a(ch©Żn)┘M(f©©i)ė├Ą─ų„ę¬Ęų┼õĘĮĘ©Ż║ų▒ĮėĘų┼õĘ©,ĪóĮ╗╗źĘų┼õĘ©║═ėŗ(j©¼)äØĘų┼õĘ©ĪŻ

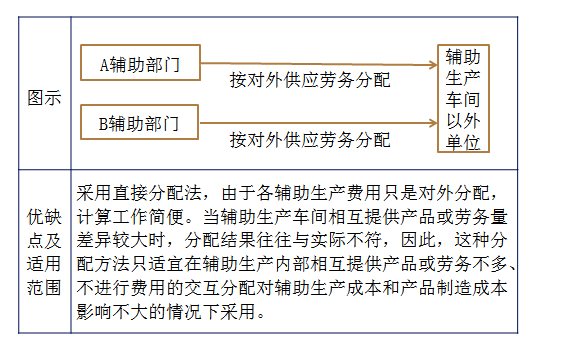

ĪĪĪĪ1.ų▒ĮėĘų┼õĘ©

|

╠ž³c(di©Żn) |

▓╗┐╝æ]▌oų·╔·«a(ch©Żn)ā╚(n©©i)▓┐ŽÓ╗ź╠ß╣®Ą─ä┌äš(w©┤)┴┐,Ż¼ų▒ĮėīóĖ„▌oų·╔·«a(ch©Żn)▄ćķg░l(f©Ī)╔·Ą─┘M(f©©i)ė├Ęų┼õĮo▌oų·╔·«a(ch©Żn)ęį═ŌĄ─Ė„éĆ(g©©)╩▄ęµå╬╬╗╗“«a(ch©Żn)ŲĘ,ĪŻ |

|

ėŗ(j©¼)╦Ń╣½╩Į |

▌oų·╔·«a(ch©Żn)Ą─å╬╬╗│╔▒Š=▌oų·╔·«a(ch©Żn)┘M(f©©i)ė├┐éŅ~/Ż©▌oų·╔·«a(ch©Żn)╠ß╣®ä┌äš(w©┤)┐é┴┐-ī”(du©¼)Ųõ╦¹▌oų·▓┐ķT╠ß╣®Ą─ä┌äš(w©┤)┴┐Ż® Ė„╩▄ęµ▄ćķgĪó«a(ch©Żn)ŲĘ╗“Ė„▓┐ķTæ¬(y©®ng)Ęų┼õĄ─┘M(f©©i)ė├=▌oų·╔·«a(ch©Żn)Ą─å╬╬╗│╔▒ŠĪ┴įō▄ćķg,Īó«a(ch©Żn)ŲĘ╗“▓┐ķTĄ─║─ė├┴┐ |

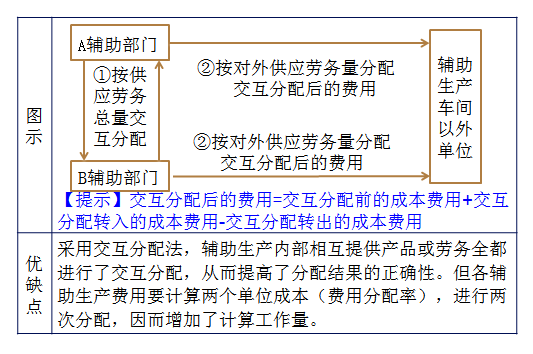

ĪĪĪĪ2.Į╗╗źĘų┼õĘ©

|

╠ž³c(di©Żn) |

▀M(j©¼n)ąąā╔┤╬Ęų┼õ,ĪŻ Ż©1Ż®į┌Ė„▌oų·╔·«a(ch©Żn)▄ćķgų«ķg▀M(j©¼n)ąąę╗┤╬Į╗╗źĘų┼õŻ╗ Ż©2Ż®īóĖ„▌oų·╔·«a(ch©Żn)▄ćķgĮ╗╗źĘų┼õ║¾Ą─īŹ(sh©¬)ļH┘M(f©©i)ė├,Ż¼ī”(du©¼)▌oų·╔·«a(ch©Żn)▄ćķgęį═ŌĄ─Ė„╩▄ęµå╬╬╗▀M(j©¼n)ąąĘų┼õ,ĪŻ |

|

ėŗ(j©¼)╦Ń╣½╩Į |

Ż©1Ż®ī”(du©¼)ā╚(n©©i)Į╗╗źĘų┼õ┬╩ =▌oų·╔·«a(ch©Żn)┘M(f©©i)ė├┐éŅ~/▌oų·╔·«a(ch©Żn)╠ß╣®Ą─┐é«a(ch©Żn)ŲĘ╗“ä┌äš(w©┤)┐é┴┐ Ż©2Ż®ī”(du©¼)═ŌĘų┼õ┬╩ =Ż©Į╗╗źĘų┼õŪ░Ą─│╔▒Š┘M(f©©i)ė├+Į╗╗źĘų┼õ▐D(zhu©Żn)╚ļĄ─│╔▒Š┘M(f©©i)ė├-Į╗╗źĘų┼õ▐D(zhu©Żn)│÷Ą─│╔▒Š┘M(f©©i)ė├Ż®/ī”(du©¼)▌oų·╔·«a(ch©Żn)▄ćķgęį═ŌĄ─Ųõ╦¹▓┐ķT╠ß╣®Ą─«a(ch©Żn)ŲĘ╗“ä┌äš(w©┤)┐é┴┐ |

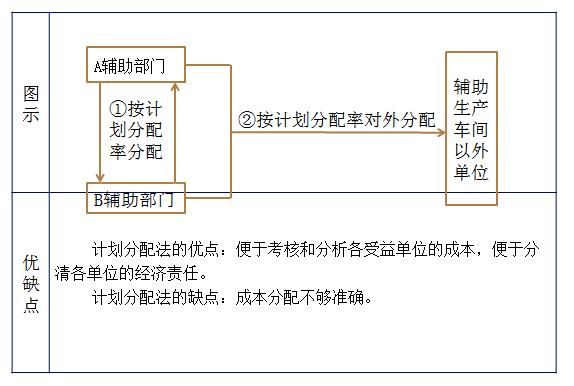

ĪĪĪĪ3.ėŗ(j©¼)äØĘų┼õĘ©

|

╠ž³c(di©Żn) |

▌oų·╔·«a(ch©Żn)×ķĖ„╩▄ęµå╬╬╗╠ß╣®Ą─ä┌äš(w©┤)Ż¼Č╝░┤ä┌äš(w©┤)Ą─ėŗ(j©¼)äØå╬╬╗│╔▒Š▀M(j©¼n)ąąĘų┼õ,ĪŻ▌oų·╔·«a(ch©Żn)▄ćķgīŹ(sh©¬)ļH░l(f©Ī)╔·Ą─│╔▒Š┼c░┤ėŗ(j©¼)äØå╬╬╗│╔▒ŠĘų┼õ▐D(zhu©Żn)│÷Ą─┘M(f©©i)ė├ų«ķgĄ─▓ŅŅ~╚½▓┐ėŗ(j©¼)╚ļ╣▄└Ē┘M(f©©i)ė├,ĪŻ |

|

ėŗ(j©¼)╦Ń ╣½╩Į |

īŹ(sh©¬)ļH│╔▒Š=▌oų·╔·«a(ch©Żn)│╔▒ŠÜw╝»Ą─┘M(f©©i)ė├Ż½░┤ėŗ(j©¼)äØĘų┼õ┬╩Ęų┼õ▐D(zhu©Żn)╚ļĄ─┘M(f©©i)ė├ │╔▒Š▓Ņ«É=īŹ(sh©¬)ļH│╔▒Š-░┤ėŗ(j©¼)äØĘų┼õ┬╩Ęų┼õ▐D(zhu©Żn)│÷Ą─┘M(f©©i)ė├ |

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╔·«a(ch©Żn)┘M(f©©i)ė├Ą─Üw╝»║═Ęų┼õ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║═Ļ╣ż«a(ch©Żn)ŲĘ║═į┌«a(ch©Żn)ŲĘĄ─│╔▒ŠĘų┼õ

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║«a(ch©Żn)ŲĘ│╔▒Šėŗ(j©¼)╦ŃĄ─ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╚²ĘN╗∙▒ŠĘĮĘ©Ą─ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║═Ļ╣ż«a(ch©Żn)ŲĘ║═į┌«a(ch©Żn)ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╔·«a(ch©Żn)┘M(f©©i)ė├Ą─Üw╝»ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║«a(ch©Żn)ŲĘ│╔▒Šėŗ(j©¼)╦ŃųŲĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)