�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2015��ؔ�ճɱ����������A���c�����ö������f���F(xi��n)��������Ӱ�

2015��ؔ�ճɱ����������A���c�����ö������f���F(xi��n)��������Ӱ�

�������|�WС�����F(xi��n)�A���M��2015��ע�����A�俼�ڣ���ȫ���������c�Č��F�r��,���҂�һ����W��2015��ؔ�ճɱ����������A���c�����ö������f���F(xi��n)��������Ӱ�,��

����![]() ����(n��i)��������

����(n��i)��������

����1.��������

����2.���]���ö���ĬF(xi��n)������

����3.�K�Y����

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ�ھ����Y���A�������(ji��)Ͷ�Y�Ŀ�F(xi��n)�������Ĺ�Ӌ�ă�(n��i)�ݡ�

����![]() ��֪�R�c�������ö������f���F(xi��n)��������Ӱ�

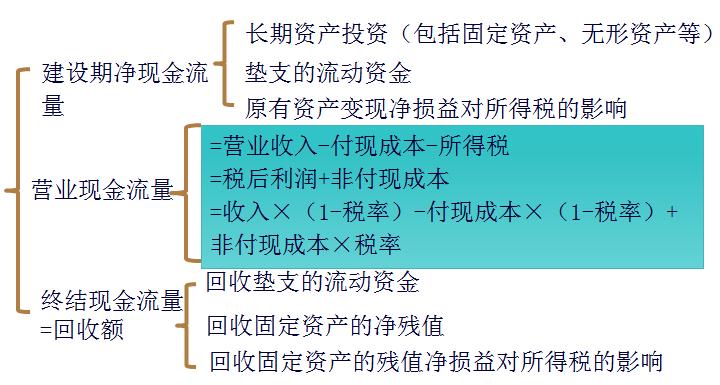

��֪�R�c�������ö������f���F(xi��n)��������Ӱ�

����1.��������

����(1)����ɱ�

��������ɱ���ָ�۳������ö�Ӱ��Ժ���M�Ã��~,��

����(2)��������

�������^�������룬һ��ָ���{���ö��������,������I(y��)����,����������ָ���{��I(y��)���ö���ă�������Ҳ���Ǽ�����;�͂��˶���,����������ָ���{�������ö�����õ�����,��

����(3)���f�ֶ�

�������f�ֶ����f�̶��Y�a(ch��n)�I��֮�������̵ֿ���Ķ��ֻ�����Ժ�ÿ�����f�ĕr��ֿ۶���,��

����2.���]���ö���ĬF(xi��n)������

����

����3.�K�Y������

��������K��ֵ�c����Ҏ(gu��)�����~�����ֵ��һ�r��Ҫ���]�����ö���Ӱ�,��

������ע�⡿���������ǰ��U(�Լ�Ӌ�㶐��Ҏ(gu��)�����~�����ֵ),���~�����ֵ=ԭֵ-�������f

؟�ξ����������˹��

- ��һƪ���£� 2015��ؔ�ճɱ����������A���c��Ͷ�Y�Ŀ�F(xi��n)�������Ĺ�Ӌ����

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖