�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2015��ؔ�ճɱ����������A���c��Ͷ�Y�Ŀ�F(xi��n)�������Ĺ�Ӌ����

2015��ؔ�ճɱ����������A���c��Ͷ�Y�Ŀ�F(xi��n)�������Ĺ�Ӌ����

�������|�WС�����F(xi��n)�A���M��2015��ע�����A�俼�ڣ���ȫ���������c�Č��F�r��,���҂�һ����W��2015��ؔ�ճɱ����������A���c��Ͷ�Y�Ŀ�F(xi��n)�������Ĺ�Ӌ����,��

����![]() ����(n��i)��������

����(n��i)��������

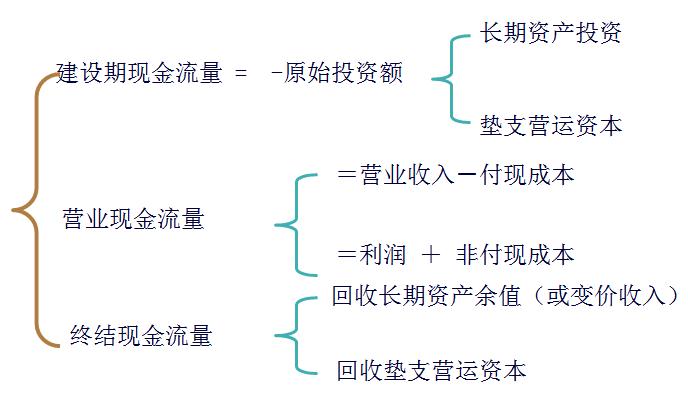

����(һ)�½��Ŀ�F(xi��n)�������Ĵ_��

����(��)�½��Ŀ�F(xi��n)�������Ĺ�Ӌ(�����]���ö�)

����(��)Ͷ�Y�Ŀ�F(xi��n)��������Ӱ�����

����(��)�̶��Y�a(ch��n)���Q��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ�ھ����Y���A�������(ji��)Ͷ�Y�Ŀ�F(xi��n)�������Ĺ�Ӌ�ă�(n��i)��,��

����![]() ��֪�R�c����Ͷ�Y�Ŀ�F(xi��n)�������Ĺ�Ӌ����

��֪�R�c����Ͷ�Y�Ŀ�F(xi��n)�������Ĺ�Ӌ����

����(һ)�½��Ŀ�F(xi��n)�������Ĵ_��

�����ĿӋ������ָ��Ͷ�Y���O�_ʼ����K�����Y�������^�̵�ȫ���r�g��

����(��)�½��Ŀ�F(xi��n)�������Ĺ�Ӌ(�����]���ö�)

����(��)Ͷ�Y�Ŀ�F(xi��n)��������Ӱ�����

����1.�^(q��)�����P�ɱ��ͷ����P�ɱ�

����2.��Ҫ��ҕ�C���ɱ�

����3.Ҫ���]Ͷ�Y��������˾�����Ŀ��Ӱ�

����4.�����I�\�Y����Ӱ�

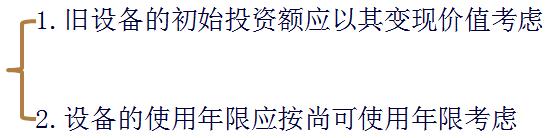

����(��)�̶��Y�a(ch��n)���Q��

����1.���Q�߬F(xi��n)�����������c

�������Q�ߵĬF(xi��n)��������Ҫ�ǬF(xi��n)������,����ʹ�������Ě�ֵ׃�F(xi��n)����,��Ҳ����֧���֜p�����nj��|(zh��)�ϵ���������,��

����2.�_�����P�F(xi��n)��������ע��Ć��}

����3.�̶��Y�a(ch��n)ƽ����ɱ�

����(1)���x���̶��Y�a(ch��n)ƽ����ɱ���ָԓ�Y�a(ch��n)����ĬF(xi��n)����������ƽ��ֵ,��

����(2)Ӌ�㹫ʽ��

����(3)ʹ��ƽ����ɱ�����Ҫע��Ć��}��

������ƽ����ɱ����ļ��Oǰ���nj����O���ٸ��Q�r,������ԭ����ƽ����ɱ��ҵ��ɴ�����O��,��

������ƽ����ɱ����ǰ��^�m(x��)ʹ���f�O���ُ�����O�俴���ǃɂ�����ķ���,��������һ�����Q�O����ض�����,����ˣ����܌��f�O���׃�F(xi��n)�rֵ����ُ�����O���һ헬F(xi��n)������,�����ڸ��Q�߁��f,������δ��ʹ��������ͬ����t,�����ܸ���(j��)���H�F(xi��n)�����ӷ����ă��F(xi��n)ֵ�����(n��i)������ʷ���Q���},��

؟�ξ����������˹��

- ��һƪ���£� 2015��ؔ�ճɱ����������A���c��Ͷ�Y�Ŀ�F(xi��n)�������Ę���

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖