�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2015��ؔ�ճɱ����������A���c���l(f��)�гɱ���Ӱ�

�������|�WС�����F(xi��n)�A���M��2015��ע�����A�俼��,����ȫ���������c�Č��F�r��,���҂�һ����W��2015��ؔ�ճɱ����������A���c���l(f��)�гɱ���Ӱ푡�

����![]() ������������

������������

����3.�l(f��)�гɱ���Ӱ�

����![]() �������¹�(ji��)����

�������¹�(ji��)����

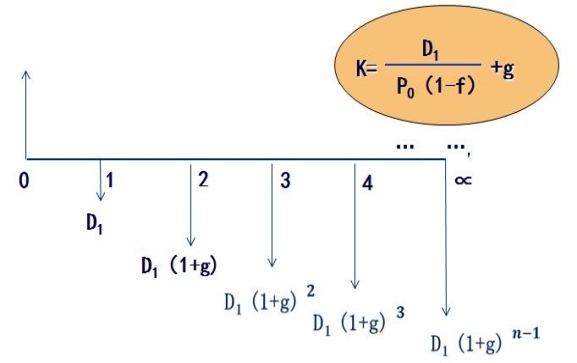

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ�������Y���ɱ�������(ji��)�����Y���ɱ��Ĺ�Ӌ�ă���,��

����![]() ��֪�R�c�����l(f��)�гɱ���Ӱ�

��֪�R�c�����l(f��)�гɱ���Ӱ�

����3.�l(f��)�гɱ���Ӱ�

�����°l(f��)����ͨ�ɵijɱ�:

�����I�Y���~��P0(1-f)

؟�ξ����������˹��

- ��һƪ���£� 2015��ؔ�ճɱ����������A���c�����L�ʵĹ�Ӌ

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖