�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)��ؐ��ֵ�Ĺ�Ӌ(j��)

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)���A(ch��)�俼�ڣ���ȫ���������c(di��n)�Č��F�r(sh��)��,���҂�һ����W(xu��)��(x��)2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)��ؐ��ֵ�Ĺ�Ӌ(j��),��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(1)Ӌ(j��)�㷽�������õ����µĻؚw�������x��ʽ

����(2)�P(gu��n)�I׃�����x��

����(3)ʹ�Úvʷ��ֵ��Ӌ(j��)��(qu��n)���Y����ǰ�ᡡ��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ�������Y���ɱ�������(ji��)��(qu��n)���Y���ɱ��Ĺ�Ӌ(j��)�ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)����ؐ��ֵ�Ĺ�Ӌ(j��)

��֪�R(sh��)�c(di��n)����ؐ��ֵ�Ĺ�Ӌ(j��)

����(1)Ӌ(j��)�㷽�������õ����µĻؚw�������x��ʽ

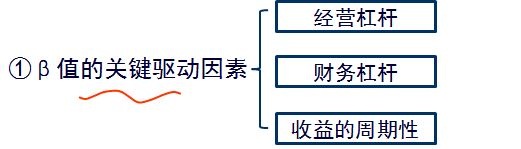

����(2)�P(gu��n)�I׃�����x��

|

�P(gu��n)�I׃�� |

�x�� |

ע�� |

|

���P(gu��n)�A(y��)�y(c��)���g���L�� |

�ٹ�˾�L(f��ng)�U(xi��n)�����o�ش�׃���r(sh��),�����Բ���5�����L���A(y��)�y(c��)���L��,�� �������˾�L(f��ng)�U(xi��n)�����l(f��)���ش�׃������(y��ng)��(d��ng)ʹ��׃�������������A(y��)�y(c��)���L��,�� |

��һ���r(sh��)�gԽ�L��Ӌ(j��)��ֵ��Խ�ɿ�,�� |

|

����Ӌ(j��)���ĕr(sh��)�g�g�� |

ʹ��ÿ�ܻ�ÿ�µ������ʡ� |

ʹ��ÿ�Ճ�(n��i)�������ʕ�(hu��)������Щ���ӛ]�гɽ�����ͣ��,���ɴ������ƫ���(hu��)����Ʊ�������c�Ј�(ch��ng)������֮�g�����P(gu��n)��,��Ҳ��(hu��)����ԓ��Ʊ�Ħ�ֵ��ʹ��ÿ�ܻ�ÿ�µ����������@���ؽ����@�Nƫ��,������������^�ٲ��á� |

����(3)ʹ�Úvʷ��ֵ��Ӌ(j��)��(qu��n)���Y����ǰ��

���,���ʹ�Úvʷ��ֵ��ǰ��

���������˾�ڽ�(j��ng)�I�ܗU,��ؔ(c��i)��(w��)�ܗU��������������@������]���@����׃���t�����Úvʷ�Ħ�ֵ��Ӌ(j��)��(qu��n)��ɱ�,��

؟(z��)�ξ����������˹��

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���o�L(f��ng)�U(xi��n)���ʵĹ�Ӌ(j��)

- ��һƪ���£� �]����

-

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���o�L(f��ng)�U(xi��n)���ʵĹ���

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���l(f��)�гɱ���Ӱ�

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)���������(w��)�ɱ�

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)����ǰ����(w��)�ɱ�

2015��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)������(w��)�ɱ�������

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)