�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c���{(di��o)��ͨ؛��Û�ĘI(y��)��Ӌ��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע���A(y��)��(x��)�俼�ڣ����������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c���{(di��o)��ͨ؛��Û�ĘI(y��)��Ӌ��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

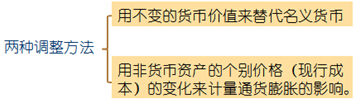

����(һ)ͨ؛��Û�c������

����(��)ͨ؛��Û�c�Y�a(ch��n)ؓ(f��)����

����(��)ͨ؛��Û��Ӌ

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ�ڶ�ʮ�I(y��)���u�r��һ��(ji��)�I(y��)����Ӌ���ă�(n��i)�ݡ�

����![]() ��֪�R�c�����{(di��o)��ͨ؛��Û�ĘI(y��)��Ӌ��

��֪�R�c�����{(di��o)��ͨ؛��Û�ĘI(y��)��Ӌ��

����(һ)ͨ؛��Û�c������

|

�̶��Y�a(ch��n)���f |

��ͨ؛��Û�ĭh(hu��n)����,�����vʷ�ɱ�Ӌ�����f��(d��o)�¸߹�ӯ��,�������Ӵ�˾�Ķ�ؓ(f��)�� |

|

��؛�ɱ� |

��ͨ؛��Û�h(hu��n)���º��M(j��n)�ȳ����nj��挍�����^�龫�_��Ӌ�����S�˾�x��ʹ�����M(j��n)�ȳ������@�ӌ�(d��o)�¸߹�����,�������ڽ�(j��ng)�I���@ʾ�I(y��)��,���������˶�ؓ(f��)�����U��ɖ|ؔ������,�� |

|

��Ϣ�M�� |

ֻ�Ђ���(w��)���ڂ���(qu��n)�Ĺ�˾�������(w��)�˲ŕ��a(ch��n)���߹���Ϣ,���و��������}�� |

��������ʾ1�����ښvʷ�ɱ����f�����M(j��n)�ȳ������߹�����,������Ϣ�M�õĸ߹����p������,�����������������ă�Ӱ푲����ܴ�(d��ng)Ȼ,��ÿ����˾���Y�a(ch��n)�Y(ji��)��(g��u),���Y���Y(ji��)��(g��u)�͕�Ӌ���߲�ͬ���������ƫ�x�挍����ij̶�Ҳ����ͬ,��

��������ʾ2�������J(r��n)��ֻ��ͨ؛��Ûˮƽ�^�ߕr,���ŕ���ؔ��(w��)������Ӱ푡���ʹ��ͨ؛��Û�����͵ĕr��,���B�m(x��)����ķe�ە���ijЩ�Ŀ�Įa(ch��n)���ܴ�Ӱ�,�����⣬�����J(r��n)�鱾����ͨ؛��Û����,���Ϳ��Ժ�ҕ����Ӱ�,���ڸ߶�ͨ؛��Û�ć����{(j��ng)�I���ӹ�˾���Ľ��~,���ܵ�ͨ؛��Û�ć�(y��n)��Ӱ푣��Ķ�����ĸ��˾��ؔ��(w��)���,��

����(��)ͨ؛��Û�c�Y�a(ch��n)ؓ(f��)����

����ͨ؛��Û���Y�a(ch��n)ؓ(f��)������Ӱ�,��Ҳ������ǰ���ᵽ���������棬ֻ�DZ��F(xi��n)��ʽ��ͬ,��

|

���L���Y�a(ch��n)�rֵ |

�Ŀ��w�Ͽ�ͨ؛��Û�����L���Y�a(ch��n)������F(xi��n)��,�����������ء����a(ch��n)��ʹ�������L���Y�a(ch��n),�� |

|

����؛ |

���M(j��n)�ȳ�����Ӌ̎������Y�a(ch��n)ؓ(f��)�����еĴ�؛,�� ����ʾ���҇���Ӌ�ƶ�Ҏ(gu��)�������Sʹ�ú��M(j��n)�ȳ����� |

|

�߹�ؓ(f��)�� |

����؛���Hֵ,������(w��)�˿����ø����˵�؛�Ń�߀����(w��),�����H���@��ʹ����(w��)�������rֵ�½�������,����Ӌ�����˲�������,���Y(ji��)����˾�Ă���(w��)ؓ(f��)��(d��n)�@�ø��ڌ��H��r�� |

����(��)ͨ؛��Û��Ӌ

�����@�N��͵�ͨ؛��Û��Ӌ���^���^,�����,���Țvʷ�ɱ���Ӌ���������ױ��ٿv��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c���I(y��)���ķ�ؔ��(w��)Ӌ��

- ��һƪ���£� �]����

-

2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c���I(y��)���ķ�ؔ��(w��)Ӌ��

2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c���I(y��)����ؔ��(w��)Ӌ��

2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c��ؔ��(w��)����A(y��)��

2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c���F(xi��n)���A(y��)��

2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c���N���M�ú�����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖