¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║Ė▄ŚUą¦æ¬(y©®ng)

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)éõ┐╝Ų┌,Ż¼╩Ū╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌,Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║Ė▄ŚUą¦æ¬(y©®ng)ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ė▄ŚUą¦æ¬(y©®ng)Ą─║¼┴x

ĪĪĪĪ(Č■)į┌žö(c©ói)äš(w©┤)╣▄└ĒųąĖ▄ŚUĄ─║¼┴x

ĪĪĪĪ(╚²)Ė▄ŚUĄ─ĘNŅÉ

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«š┬┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ą┌Č■╣Ø(ji©”)Ė▄ŚUįŁ└ĒĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║Ė▄ŚUą¦æ¬(y©®ng)

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║Ė▄ŚUą¦æ¬(y©®ng)

ĪĪĪĪ(ę╗)Ė▄ŚUą¦æ¬(y©®ng)Ą─║¼┴x

|

└¹ØÖųĖś╦(bi©Īo) |

╣½╩Į |

|

▀ģļHžĢ½I(xi©żn)MŻ©Contribution MarginŻ® |

▀ģļHžĢ½I(xi©żn)(M)=õN╩█╩š╚ļ-ūāäė(d©░ng)│╔▒Š |

|

ŽóČÉŪ░└¹ØÖEBIT(Earnings Before Interest and Taxes) |

ŽóČÉŪ░└¹ØÖ(EBIT)=õN╩█╩š╚ļ-ūāäė(d©░ng)│╔▒Š-╣╠Č©Įø(j©®ng)ĀI│╔▒Š ĻP(gu©Īn)ŽĄ╣½╩ĮŻ║EBIT=M-F |

|

ČÉŪ░└¹ØÖŻ©Earnings before taxesŻ® |

ČÉŪ░└¹ØÖ=EBIT-I |

|

ā¶└¹ØÖŻ©Net IncomeŻ® |

ā¶└¹ØÖ=(EBIT-I)Ī┴(1-T) |

|

Üwī┘ė┌Ųš═©╣╔Ą─╩šęµ |

Üwī┘ė┌Ųš═©╣╔Ą─╩šęµ=ā¶└¹ØÖ-ā×(y©Łu)Ž╚╣╔╣╔└¹ |

ĪĪĪĪ(Č■)į┌žö(c©ói)äš(w©┤)╣▄└ĒųąĖ▄ŚUĄ─║¼┴xŻ║

ĪĪĪĪ(╚²)Ė▄ŚUĄ─ĘNŅÉ

ĪĪĪĪ1.Įø(j©®ng)ĀIĖ▄ŚU(Operating Leverage)

ĪĪĪĪ(1)Įø(j©®ng)ĀIĖ▄ŚUą¦æ¬(y©®ng)Ą─║¼┴x

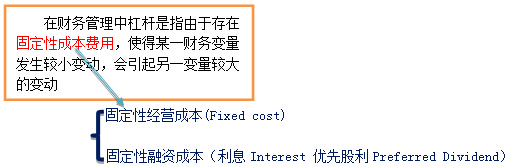

ĪĪĪĪį┌─│ę╗╣╠Č©│╔▒Š▒╚ųžĄ─ū„ė├Ž┬Ż¼ė╔ė┌ĀIśI(y©©)╩š╚ļę╗Č©│╠Č╚Ą─ūāäė(d©░ng)ę²ŲĀIśI(y©©)└¹ØÖ«a(ch©Żn)╔·Ė³┤¾│╠Č╚ūāäė(d©░ng)Ą─¼F(xi©żn)Ž¾,ĪŻ

ĪĪĪĪEBIT=(P-V)Ī┴Q-F

ĪĪĪĪ(2)Įø(j©®ng)ĀIĖ▄ŚUū„ė├Ą─║Ō┴┐

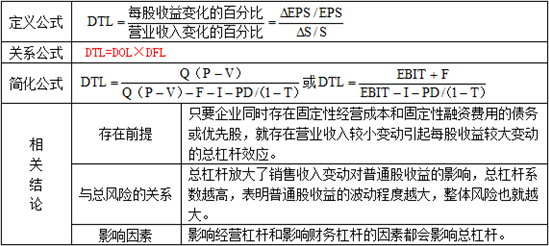

ĪĪĪĪ--Įø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)DOL(Degree of Operating Leverage)

ĪĪĪĪ2.žö(c©ói)äš(w©┤)Ė▄ŚU(Financial Leverage)

ĪĪĪĪ(1)║¼┴x

ĪĪĪĪį┌─│ę╗╣╠Č©Ą─é∙äš(w©┤)┼cÖÓ(qu©ón)ęµ╚┌┘YĮY(ji©”)śŗ(g©░u)Ž┬ė╔ė┌ŽóČÉŪ░└¹ØÖĄ─ūāäė(d©░ng)ę²Ų├┐╣╔╩šęµ«a(ch©Żn)╔·Ė³┤¾ūāäė(d©░ng)│╠Č╚Ą─¼F(xi©żn)Ž¾▒╗ĘQ×ķžö(c©ói)äš(w©┤)Ė▄ŚUą¦æ¬(y©®ng),ĪŻ

ĪĪĪĪ(2)žö(c©ói)äš(w©┤)Ė▄ŚUū„ė├Ą─║Ō┴┐--žö(c©ói)äš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)DFL(Degree Of Financial Leverage)

ĪĪĪĪ3.┐éĖ▄ŚUą¦æ¬(y©®ng)

ĪĪĪĪ(1)║¼┴x

ĪĪĪĪ┐éĖ▄ŚUą¦æ¬(y©®ng)╩ŪųĖė╔ė┌╣╠Č©Įø(j©®ng)ĀI│╔▒Š║═╣╠Č©╚┌┘Y┘M(f©©i)ė├Ą─┤µį┌,Ż¼ī¦(d©Żo)ų┬Ųš═©╣╔├┐╣╔╩šęµūāäė(d©░ng)┬╩┤¾ė┌ĀIśI(y©©)╩š╚ļūāäė(d©░ng)┬╩Ą─¼F(xi©żn)Ž¾ĪŻ

ĪĪĪĪ(2)┐éĖ▄ŚUū„ė├Ą─║Ō┴┐Ī¬Ī¬┐éĖ▄ŚUŽĄöĄ(sh©┤)(Degree Of Total Leverage)

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌,Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║Įø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)┼cžö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘĄ┌╩«š┬Ų¾śI(y©©)ć°ėą┘Y«a(ch©Żn)Ę©ŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)ģRĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║Įø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)┼cžö(c©ói)äš(w©┤)ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ėąą¦╩ął÷└Ēšōī”(du©¼)ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ī”(du©¼)ėąą¦╩ął÷└ĒšōĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║╩ął÷░┤ėąą¦ąį│╠ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)