�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c���Ŀϵ�y(t��ng)�L(f��ng)�U�ĺ�����̎��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע���A(y��)��(x��)�俼�ڣ����������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c���Ŀϵ�y(t��ng)�L(f��ng)�U�ĺ�����̎�á�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�ә�(qu��n)ƽ���ɱ��c��(qu��n)���Y���ɱ�

����(��)ʹ�üә�(qu��n)ƽ���Y���ɱ��ėl��

����(��)Ͷ�Y�Ŀϵ�y(t��ng)�L(f��ng)�U�ĺ���

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ�ڰ����Y���A(y��)�������(ji��)�Ŀ�L(f��ng)�U�ĺ����c̎�õă�(n��i)��,��

����![]() ��֪�R�c�����Ŀϵ�y(t��ng)�L(f��ng)�U�ĺ�����̎��

��֪�R�c�����Ŀϵ�y(t��ng)�L(f��ng)�U�ĺ�����̎��

����(һ)�ә�(qu��n)ƽ���ɱ��c��(qu��n)���Y���ɱ�

����1.Ӌ���Ŀ���F(xi��n)ֵ�ăɷN����

����2.�Y(ji��)Փ

����(1)�ɷN����Ӌ��ă��F(xi��n)ֵ�]�Ќ��|(zh��)�^(q��)�e�������ùɖ|Ҫ��Ĉ����ȥ�۬F(xi��n)��I(y��)���w�ĬF(xi��n)������,��Ҳ��������I(y��)�ә�(qu��n)ƽ�����Y���ɱ��۬F(xi��n)�ə�(qu��n)�F(xi��n)������,��

����(2)�۬F(xi��n)�ʑ�(y��ng)��(d��ng)��ӳ�F(xi��n)���������L(f��ng)�U���ə�(qu��n)�F(xi��n)���������L(f��ng)�U�Ȍ��w�F(xi��n)��������,���������˹�˾��ؔ��(w��)�L(f��ng)�U,�����w�F(xi��n)������������ؔ��(w��)�L(f��ng)�U���ȹɖ|�ĬF(xi��n)�������L(f��ng)�UС,��

����(��)ʹ�üә�(qu��n)ƽ���Y���ɱ��ėl��

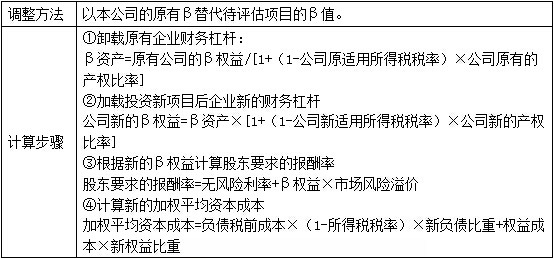

����ʹ����I(y��)��(d��ng)ǰ���Y���ɱ������Ŀ���Y���ɱ�����(y��ng)ͬ�r�߂�ɂ��l����һ���Ŀ���L(f��ng)�U�c��I(y��)��(d��ng)ǰ�Y�a(ch��n)��ƽ���L(f��ng)�U��ͬ;���ǹ�˾�^�m(x��)������ͬ���Y���Y(ji��)��(g��u)�����Ŀ�I�Y,��

����(��)Ͷ�Y�Ŀϵ�y(t��ng)�L(f��ng)�U�ĺ���

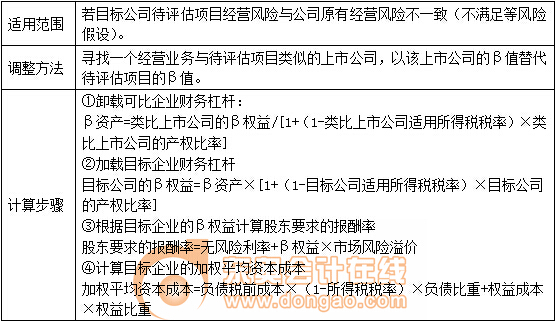

����1.�ɱȹ�˾��

����2.�U(ku��)չ

������Ŀ��(bi��o)��˾���u���Ŀ��(j��ng)�I�L(f��ng)�U�c��˾ԭ�н�(j��ng)�I�L(f��ng)�Uһ��,�����Y���Y(ji��)��(g��u)�c��˾ԭ���Y���Y(ji��)��(g��u)��һ��(�M����L(f��ng)�U���O(sh��)�������M����Y���Y(ji��)��(g��u)���O(sh��)),��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ��(w��)�ɱ��������A(y��)��(x��)���c���Ŀ�L(f��ng)�U��������Ҫ����

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖