¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)Ęų╬÷Ą─ų„ę¬Ė┼─Ņ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)Ęų╬÷Ą─ų„ę¬Ė┼─Ņ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)éõ┐╝Ų┌,Ż¼╩Ū╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌,Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)Ęų╬÷Ą─ų„ę¬Ė┼─Ņ,ĪŻ

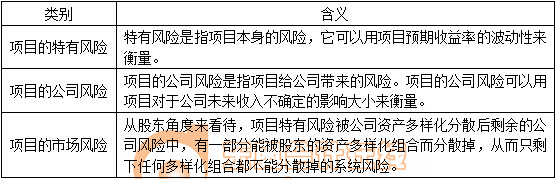

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)Ą─ŅÉäe

ĪĪĪĪ(Č■)ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)╠Äų├Ą─ę╗░ŃĘĮĘ©

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌░╦š┬┘Y▒ŠŅA(y©┤)╦ŃĄ┌╚²╣Ø(ji©”)ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)Ą─║Ō┴┐┼c╠Äų├Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)Ęų╬÷Ą─ų„ę¬Ė┼─Ņ

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)Ęų╬÷Ą─ų„ę¬Ė┼─Ņ

ĪĪĪĪ(ę╗)ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)Ą─ŅÉäe

ĪĪĪĪ(Č■)ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)╠Äų├Ą─ę╗░ŃĘĮĘ©

ĪĪĪĪ1.š{(di©żo)š¹¼F(xi©żn)Į┴„┴┐Ę©

ĪĪĪĪ2.’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹š█¼F(xi©żn)┬╩Ę©

ĪĪĪĪ1.š{(di©żo)š¹¼F(xi©żn)Į┴„┴┐Ę©

ĪĪĪĪ(1)╗∙▒Š╦╝┬ĘŻ║Ž╚ė├ę╗éĆ(g©©)┐ŽČ©«ö(d©Īng)┴┐ŽĄöĄ(sh©┤)░čėą’L(f©źng)ļU(xi©Żn)Ą─¼F(xi©żn)Į╩šų¦š{(di©żo)š¹×ķ¤o’L(f©źng)ļU(xi©Żn)Ą─¼F(xi©żn)Į╩šų¦,Ż¼╚╗║¾ė├¤o’L(f©źng)ļU(xi©Żn)Ą─┘N¼F(xi©żn)┬╩╚źėŗ(j©¼)╦Ńā¶¼F(xi©żn)ųĄ,Ż¼ęį▒Ńė├ā¶¼F(xi©żn)ųĄĘ©Ą─ęÄ(gu©®)ät┼ąöÓ═Č┘YĒŚ(xi©żng)─┐Ą─┐╔╚Ī│╠Č╚ĪŻ

ĪĪĪĪ(2)┐ŽČ©«ö(d©Īng)┴┐ŽĄöĄ(sh©┤)(at)

ĪĪ�,Īó┘║¼┴xŻ║

ĪĪĪĪ╩ŪųĖ▓╗┐ŽČ©Ą─ę╗į¬¼F(xi©żn)Į┴„┴┐Ų┌═¹ųĄŽÓ«ö(d©Īng)ė┌╩╣═Č┘Yš▀ØMęŌĄ─┐ŽČ©Ą─ĮŅ~Ą─ŽĄöĄ(sh©┤),ĪŻ╦³┐╔ęį░čĖ„─Ļ▓╗┐ŽČ©Ą─¼F(xi©żn)Į┴„┴┐ōQ╦Ń│╔┐ŽČ©Ą─¼F(xi©żn)Į┴„┴┐ĪŻ

ĪĪ�,Īó┌at┼c¼F(xi©żn)Į┴„┴┐’L(f©źng)ļU(xi©Żn)│╠Č╚(Ę┤Ž“ūāäė(d©░ng)ĻP(gu©Īn)ŽĄ)Ż║

ĪĪĪĪ’L(f©źng)ļU(xi©Żn)│╠Č╚įĮ┤¾,Ż¼«ö(d©Īng)┴┐ŽĄöĄ(sh©┤)įĮąĪĪŻ

ĪĪĪĪ(3)ā×(y©Łu)╚▒³c(di©Żn)

ĪĪĪĪā×(y©Łu)³c(di©Żn)Ż║┐╔ęįĖ∙ō■(j©┤)Ė„─Ļ▓╗═¼Ą─’L(f©źng)ļU(xi©Żn)│╠Č╚,Ż¼Ęųäe▓╔ė├▓╗═¼Ą─┐ŽČ©«ö(d©Īng)┴┐ŽĄöĄ(sh©┤),ĪŻ

ĪĪĪĪ╚▒³c(di©Żn)Ż║╚ń║╬║Ž└Ē┤_Č©«ö(d©Īng)┴┐ŽĄöĄ(sh©┤)╩ŪéĆ(g©©)└¦ļyĄ─å¢Ņ}ĪŻ

ĪĪĪĪ2.’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹š█¼F(xi©żn)┬╩Ę©

ĪĪĪĪ╗∙▒ŠįŁ└ĒŻ║

ĪĪĪĪ(1)╗∙▒Š╦╝┬ĘŻ║ī”(du©¼)ė┌Ė▀’L(f©źng)ļU(xi©Żn)ĒŚ(xi©żng)─┐▓╔ė├▌^Ė▀Ą─š█¼F(xi©żn)┬╩╚źėŗ(j©¼)╦Ńā¶¼F(xi©żn)ųĄ,Ż¼╚╗║¾Ė∙ō■(j©┤)ā¶¼F(xi©żn)ųĄĘ©Ą─ęÄ(gu©®)ätüĒ▀xō±ĘĮ░Ė,ĪŻ

ĪĪĪĪ3.ā╔ĘNĘĮĘ©Ą─▒╚▌^┼cæ¬(y©®ng)ė├

ĪĪĪĪ(1)ĘĮĘ©▒╚▌^

ĪĪĪĪ’L(f©źng)ļU(xi©Żn)š{(di©żo)š█¼F(xi©żn)┬╩Ę©ė├å╬ę╗Ą─š█¼F(xi©żn)┬╩═¼Ģr(sh©¬)═Ļ│╔’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹║═Ģr(sh©¬)ķgš{(di©żo)š¹Ż¼ī¦(d©Żo)ų┬┐õ┤¾┴╦▀h(yu©Żn)Ų┌’L(f©źng)ļU(xi©Żn),ĪŻ

ĪĪĪĪš{(di©żo)š¹¼F(xi©żn)Į┴„┴┐Ę©ī”(du©¼)▓╗═¼─ĻĘ▌Ą─¼F(xi©żn)Į┴„┴┐,Ż¼┐╔ęįĖ∙ō■(j©┤)’L(f©źng)ļU(xi©Żn)Ą─▓Ņäe╩╣ė├▓╗═¼Ą─┐ŽČ©«ö(d©Īng)┴┐ŽĄöĄ(sh©┤)▀M(j©¼n)ąąš{(di©żo)š¹ĪŻĄ½╚ń║╬║Ž└Ē┤_Č©«ö(d©Īng)┴┐ŽĄöĄ(sh©┤)╩ŪéĆ(g©©)└¦ļyĄ─å¢Ņ},ĪŻ

ĪĪĪĪ(2)īŹ(sh©¬)äš(w©┤)╔Ž▒╗Ųš▒ķĮė╩▄Ą─ū÷Ę©

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌,Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║═©žø┼“├øĄ─╠Äų├

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║═©žø┼“├øĄ─╠Äų├

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║┐é┴┐ėąŽ▐Ģr(sh©¬)Ą─┘YĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║╗ź│ŌĒŚ(xi©żng)─┐Ą─┼┼ą“ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║╦∙Ą├ČÉ║═š█┼fī”(du©¼)ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║╣╠Č©┘Y«a(ch©Żn)Ė³ą┬øQĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)