�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2015��ؔ�ճɱ��������A�����c���̶��Y�a(ch��n)���Q��

������С�����ԡ��F(xi��n)�A���M��2015��ע���A���俼��,�����������c�Č��F�r�ڣ��҂�һ����W��2015��ؔ�ճɱ��������A�����c���̶��Y�a(ch��n)���Q��,��

����![]() ������������

������������

����(һ)���Q�߬F(xi��n)�����������c

����(��)�_�����P�F(xi��n)��������ע��Ć��}

����(��)�̶��Y�a(ch��n)ƽ����ɱ�

����(��)�̶��Y�a(ch��n)�Ľ�(j��ng)������

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ�ڰ����Y���A��ڶ���(ji��)Ͷ�Y�Ŀ�F(xi��n)�������Ĺ�Ӌ�ă��ݡ�

����![]() ��֪�R�c�����̶��Y�a(ch��n)���Q��

��֪�R�c�����̶��Y�a(ch��n)���Q��

����(һ)���Q�߬F(xi��n)�����������c

�������Q�ߵĬF(xi��n)��������Ҫ�ǬF(xi��n)������,����ʹ�������Ě�ֵ׃�F(xi��n)����,��Ҳ����֧���֜p,�����nj��|�ϵ��������ӡ�

����(��)�_�����P�F(xi��n)��������ע��Ć��}

����1.�f�O��ij�ʼͶ�Y�~������׃�F(xi��n)�rֵ���]

����2.�O���ʹ�����ޑ����п�ʹ�������]

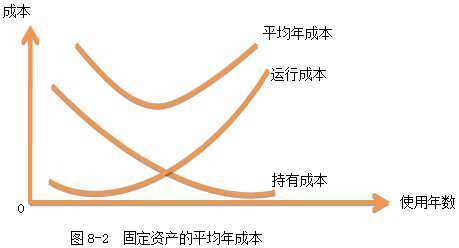

����(��)�̶��Y�a(ch��n)ƽ����ɱ�

����1.���x���̶��Y�a(ch��n)ƽ����ɱ���ָԓ�Y�a(ch��n)����ĬF(xi��n)����������ƽ��ֵ,��

����2.Ӌ�㹫ʽ��

����(1)�����]�r�g�rֵ,��

����(2)������]؛�ŵĕr�g�rֵ��

����3.ʹ��ƽ����ɱ�����Ҫע��Ć��}��

����(1)ƽ����ɱ����ļ��Oǰ���nj����O���ٸ��Q�r,������ԭ����ƽ����ɱ��ҵ��ɴ�����O��,��

����(2)ƽ����ɱ����ǰ��^�m(x��)ʹ���f�O���ُ�����O�俴���ǃɂ�����ķ�����������һ�����Q�O����ض�����,�����,�����܌��f�O���׃�F(xi��n)�rֵ����ُ�����O���һ헬F(xi��n)�����롣���ڸ��Q�߁��f,������δ��ʹ��������ͬ,����t�����ܸ���(j��)���H�F(xi��n)�����ӷ����ă��F(xi��n)ֵ��Ⱥ�����ʷ���Q���},��

����(��)�̶��Y�a(ch��n)�Ľ�(j��ng)������

�������x���(j��ng)����ʹ�����ޣ�ʹ�̶��Y�a(ch��n)��ƽ����ɱ���С����һʹ������,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă���,����Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n�̡�

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ�ճɱ��������A�����c���½��Ŀ�F(xi��n)�������Ĺ�Ӌ

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖