�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

�F(xi��n)�������۬F(xi��n)ģ�ͅ���(sh��)�Ĺ�Ӌ(j��)

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���F(xi��n)�������۬F(xi��n)ģ�ͅ���(sh��)�Ĺ�Ӌ(j��)

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���F(xi��n)�������۬F(xi��n)ģ�ͅ���(sh��)�Ĺ�Ӌ(j��)�������c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������������I(y��)�r(ji��)ֵ�u(p��ng)���ڶ���(ji��)�F(xi��n)�������۬F(xi��n)ģ�͵ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l��������

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�۬F(xi��n)��

����(��)�o���ډ���

����(��)�F(xi��n)�������Ĵ_��

����(��)�A(y��)Ӌ(j��)�F(xi��n)��������

����(��)���m(x��)�ڬF(xi��n)���������L(zh��ng)�ʵĹ�Ӌ(j��)

����![]() �����l���c(di��n)�����F(xi��n)�������۬F(xi��n)ģ�ͅ���(sh��)�Ĺ�Ӌ(j��)

�����l���c(di��n)�����F(xi��n)�������۬F(xi��n)ģ�ͅ���(sh��)�Ĺ�Ӌ(j��)

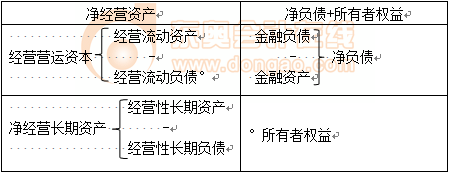

����(һ)�۬F(xi��n)�ʣ��������ѽ�(j��ng)��Q

�����ə�(qu��n)�F(xi��n)���������ə�(qu��n)�Y���ɱ�

������(sh��)�w�F(xi��n)���������ә�(qu��n)�Y���ɱ�

����(��)�o���ډ���

����1.�o���ډ����Ą���

����(1)�A(y��)�y(c��)�Ļ���(��ԇͨ������֪��(sh��))

����(2)Ԕ��(x��)�A(y��)�y(c��)�ںͺ��m(x��)�ڵĄ���

������Ԕ��(x��)�A(y��)�y(c��)�ڡ�,����Q���A(y��)�y(c��)�ڡ�:�ڴ����g����Ҫ��(du��)ÿ��ĬF(xi��n)�������M(j��n)��Ԕ��(x��)�A(y��)�y(c��),��������(j��)�F(xi��n)�������۬F(xi��n)ģ��Ӌ(j��)�����A(y��)�y(c��)�ڃr(ji��)ֵ;

���������m(x��)�ڡ�,����Q�顰���m(x��)�ڡ�:�ڴ����g�����O(sh��)��I(y��)�M(j��n)�뷀(w��n)����B(t��i),����һ��(g��)��(w��n)�������L(zh��ng)��,�������ú�(ji��n)��ķ���ֱ�ӹ�Ӌ(j��)���m(x��)�ڃr(ji��)ֵ��

����2.�Д���I(y��)�M(j��n)�뷀(w��n)����B(t��i)�Ę�(bi��o)־

������I(y��)�M(j��n)�뷀(w��n)����B(t��i)����Ҫ��(bi��o)־�Ѓɂ�(g��)��

����(1)���з�(w��n)�����N�����L(zh��ng)��,������s���ں��^��(j��ng)��(j��)�����x���L(zh��ng)��;

����(2)���з�(w��n)����Ͷ�Y�Y���؈�(b��o)��,�����c�Y���ɱ��ӽ���

����������(j��)������(j��ng)��(zh��ng)������Փ��

��������ʾ����Ͷ�Y�Y���؈�(b��o)�ʡ�,�����ǵڶ��µġ�����(j��ng)�I�Y�a(ch��n)�����ʡ�,��ֻ���^�@���Ͷ�Y�Y���õ����ڳ���(sh��)��

����(��)�F(xi��n)�������Ĵ_��

����1.�A(y��)�y(c��)������?ji��n)��?xi��ng)�A(y��)�y(c��),��ȫ���A(y��)�y(c��),��

�������(xi��ng)�A(y��)�y(c��)����Ҫȱ�c(di��n)������ҕؔ(c��i)��(w��)��(sh��)��(j��)֮�g��(li��n)ϵ�������ڰl(f��)�F(xi��n)�A(y��)�y(c��)���O(sh��)�IJ�����֮̎,��

����ȫ���A(y��)�y(c��)��ָ���Ƴ����A(y��)Ӌ(j��)ؔ(c��i)��(w��)��(b��o)��,��ͨ�^�A(y��)Ӌ(j��)ؔ(c��i)��(w��)��(b��o)���@ȡ��Ҫ���A(y��)�y(c��)��(sh��)��(j��)������Ӌ(j��)��C(j��)���ձ鑪(y��ng)��,���˂�?c��)���Խ���ʹ��ȫ���A(y��)�y(c��),��

����2.�A(y��)�y(c��)���E

����(1)�_�����ڔ�(sh��)��(j��)(��(sh��)�H������)

����(2)�_���A(y��)�y(c��)���g(5 7�꣬�����^10��)

����(3)�A(y��)�y(c��)�N������

�����Ԛvʷ����A(ch��),���Y(ji��)��δ��׃��(���^��(j��ng)��(j��),���ИI(y��)��r����I(y��)�l(f��)չ��(zh��n)��)�M(j��n)������,��

��������ʾ����ԇ�r(sh��)���A(y��)Ӌ(j��)���L(zh��ng)�ʡ�����֪�l��,��

����(4)�A(y��)Ӌ(j��)ؔ(c��i)��(w��)��(b��o)���ľ���

���,����A(y��)Ӌ(j��)������(�c�ڶ��½Y(ji��)��(g��u)һ��)

|

����(j��ng)�I���� |

|

-������Ϣ�M(f��i)�� |

|

������ |

�������A(y��)Ӌ(j��)�Y�a(ch��n)ؓ(f��)����(�c�ڶ��½Y(ji��)��(g��u)һ��)

�����������Y�a(ch��n)ؓ(f��)����

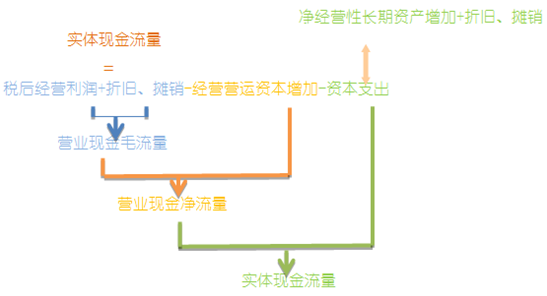

����(��)�A(y��)Ӌ(j��)�F(xi��n)��������

����1.��I(y��)��(sh��)�w�F(xi��n)������

��������1��ʣ��F(xi��n)��������(�ĬF(xi��n)�������γɽǶȁ��_��

��������2�����Y������

��������(w��)�F(xi��n)������=������Ϣ-�½����(w��)(��+�w߀����(w��))

�����ə�(qu��n)�F(xi��n)������=����-�ə�(qu��n)�Y���l(f��)��(��+��Ʊ��ُ)

�������Y�F(xi��n)������=�ə�(qu��n)����+����(w��)����

��������3����(ji��n)���㷨����Ͷ�Y�۳���

����������ʽ��

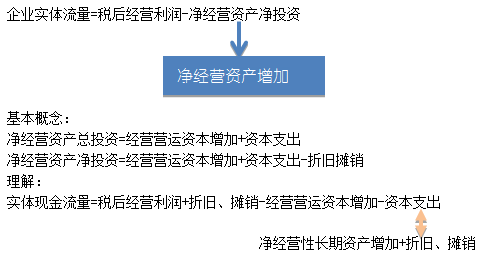

����(��)���m(x��)�ڬF(xi��n)���������L(zh��ng)�ʵĹ�Ӌ(j��)

�����ڷ�(w��n)����B(t��i)��,����(sh��)�w�F(xi��n)������,���ə�(qu��n)�F(xi��n)�����������L(zh��ng)�ʺ��N����������L(zh��ng)����ͬ����˿��Ը���(j��)�N�����L(zh��ng)�ʹ�Ӌ(j��)�F(xi��n)���������L(zh��ng)��,��

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014��ؔ(c��i)��(w��)�ɱ���������������I(y��)�r(ji��)ֵ�u(p��ng)�����A(ch��)���c(di��n)�R��

����2014��ؔ(c��i)��(w��)�ɱ���������������I(y��)�r(ji��)ֵ�u(p��ng)���A�Μy(c��)ԇ�}�R��

����2014��ؔ(c��i)��(w��)�ɱ���������������I(y��)�r(ji��)ֵ�u(p��ng)�����ɾ��x�R��

����2014��ؔ(c��i)��(w��)�ɱ���������������I(y��)�r(ji��)ֵ�u(p��ng)��˼�S��(d��o)�D

����ע��(hu��)�l�����P(gu��n)���]��

����2014��ؔ(c��i)��(w��)�ɱ���������������I(y��)�r(ji��)ֵ�u(p��ng)�����l���c(di��n)�w�{

����2014ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���Y���Y�a(ch��n)���r(ji��)ģ��

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�u(p��ng)�r(ji��)�ķ���

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����R�ˣ�˹�Ơ���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�����L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����ö������f��(du��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr(ji��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)