�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���Y���Y�a(ch��n)���rģ��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���Y���Y�a(ch��n)���rģ���������c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ��������������Y���ɱ��ڶ���(ji��)��ͨ�ɳɱ��ă�(n��i)�ݡ�

����![]() �����l��������

�����l��������

�������l�������

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

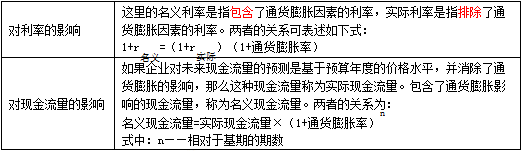

����(һ)������ʽ

����(��)�o�L(f��ng)�U���ʵĹ�Ӌ(j��)

����(��)ؐ��ֵ�Ĺ�Ӌ(j��)

����(��)�Ј��L(f��ng)�U��r�Ĺ�Ӌ(j��)

����![]() �����l���c(di��n)�����Y���Y�a(ch��n)���rģ��

�����l���c(di��n)�����Y���Y�a(ch��n)���rģ��

����(һ)������ʽ

������(qu��n)���Y���ɱ�=�o�L(f��ng)�U����+�L(f��ng)�U��r

����Ks=Rf+�¡�(Rm-Rf)

����ʽ�У�Rf--�o�L(f��ng)�U��(b��o)����;

������--ԓ��Ʊ��ؐ��ϵ��(sh��);

����Rm--ƽ���L(f��ng)�U��Ʊ��(b��o)����;

����(Rm-Rf)--��(qu��n)���Ј��L(f��ng)�U��r;

�����¡�(Rm-Rf) --ԓ��Ʊ���L(f��ng)�U��r,��

����(��)�o�L(f��ng)�U���ʵĹ�Ӌ(j��)

����ͨ���J(r��n)��,��������ȯ�]���`�s�L(f��ng)�U,�����Դ���o�L(f��ng)�U����,��

����1.������ȯ�����x��

����3.�x�����x���ʻ�?q��)��H����

����(1)ͨ؛��Û��Ӱ�

����(2)�Q�߷����Ļ���ԭ�t

|

ԭ�t |

���x�F(xi��n)������Ҫʹ�����x�۬F(xi��n)���M(j��n)���۬F(xi��n),����(sh��)�H�F(xi��n)������Ҫʹ����(sh��)�H�۬F(xi��n)���M(j��n)���۬F(xi��n),�� |

����(3)��(sh��)��(w��)�е�̎����ʽ

|

ͨ������ |

һ����r��ʹ�ú�ͨÛ�����x؛�ž����A(y��)Ӌ(j��)ؔ(c��i)��(w��)��(b��o)�����_���F(xi��n)������,���c��ͬ�r��ʹ����ͨÛ�ğo�L(f��ng)�U����Ӌ(j��)���Y���ɱ�,�� |

|

ʹ�Ì�(sh��)�H���ʵ���r |

��1�����ڐ��Ե�ͨ؛��Û��ͨ؛��Û���ѽ�(j��ng)�_(d��)����λ��(sh��)���r,�����ʹ���ų�ͨ؛��Û�Č�(sh��)�H�F(xi��n)�������͌�(sh��)�H���ʣ� ��2���A(y��)�y�����e�L,�� |

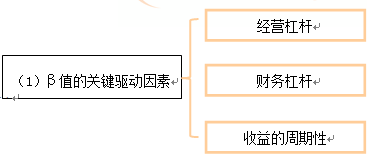

����(��)ؐ��ֵ�Ĺ�Ӌ(j��)

����1.Ӌ(j��)�㷽�������õ����µĻؚw�������x��ʽ

����2.�P(gu��n)�I׃�����x��

|

�P(gu��n)�I ׃�� |

�x�� |

ע�� |

|

���P(gu��n)�A(y��)�y���g���L�� |

�ٹ�˾�L(f��ng)�U�����o�ش�׃���r,�����Բ���5�����L���A(y��)�y���L�ȣ� �������˾�L(f��ng)�U�����l(f��)���ش�׃��,����(y��ng)��(d��ng)ʹ��׃�������������A(y��)�y���L��,�� |

��һ���r�gԽ�L��Ӌ(j��)��ֵ��Խ�ɿ��� |

|

����Ӌ(j��)���ĕr�g�g�� |

ʹ��ÿ�ܻ�ÿ�µ�������,�� |

ʹ��ÿ�Ճ�(n��i)�������ʕ�������Щ���ӛ]�гɽ�����ͣ��,���ɴ������ƫ�������Ʊ�������c�Ј�������֮�g�����P(gu��n)�ԣ�Ҳ������ԓ��Ʊ�Ħ�ֵ,��ʹ��ÿ�ܻ�ÿ�µ����������@���ؽ����@�Nƫ��,������������^�ٲ��á� |

����3.ʹ�Úvʷ��ֵ��Ӌ(j��)��(qu��n)���Y����ǰ��

����(��)�Ј��L(f��ng)�U��r�Ĺ�Ӌ(j��)

����1.�Ј��L(f��ng)�U��r�ĺ��x

�����Ј��L(f��ng)�U��r=Rm-Rf

����ͨ�������x����һ���ஔ(d��ng)�L�Ěvʷ�r����,����(qu��n)���Ј�ƽ���������c�o�L(f��ng)�U�Y�a(ch��n)ƽ��������֮�g�IJ,��

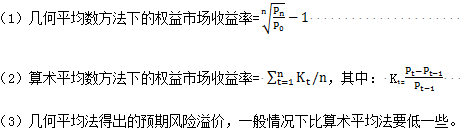

����2.��(qu��n)���Ј������ʵĹ�Ӌ(j��)

|

�P(gu��n)�I׃���x�� |

�x������ |

|

�x��r�g��� |

���ڹ�Ʊ�����ʷdz���(f��)�s��׃��Ӱ����غܶ�,������^�̵����g���ṩ���L(f��ng)�U��r���^�O��,���o����ӳƽ��ˮƽ�������(y��ng)�x���^�L�ĕr�g���,����Ҫ������(j��ng)��(j��)���s�r��,��Ҳ������(j��ng)��(j��)˥�˕r�ڡ� |

|

�x�����g(sh��)ƽ����(sh��)߀�ǎ�ƽ����(sh��) |

��1�����g(sh��)ƽ����(sh��)�����ɣ��������Y���Y�a(ch��n)���rģ���е�ƽ������Y(ji��)��(g��u) ��2����ƽ����(sh��)�����ɣ����]�ˏ�(f��)��ƽ��,���ܸ��õ��A(y��)�y�L�ڵ�ƽ���L(f��ng)�U��r,�� ����(sh��)�˃A���ڲ��Î�ƽ����,�� |

��������ʾ��

����

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014��ؔ(c��i)��(w��)�ɱ��������������Y���ɱ����A(ch��)���c(di��n)�R��

����2014��ؔ(c��i)��(w��)�ɱ��������������Y���ɱ��A�Μyԇ�}�R��

����2014��ؔ(c��i)��(w��)�ɱ��������������Y���ɱ����ɾ��x�R��

����2014��ؔ(c��i)��(w��)�ɱ��������������Y���ɱ�˼�S��(d��o)�D

����ע���l�����P(gu��n)���]��

����2014��ؔ(c��i)��(w��)�ɱ��������������Y���ɱ����l���c(di��n)�w�{

����2014ע�ԕ�Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע���俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)����ȯ�ărֵ

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���F(xi��n)�������۬F(xi��n)ģ�ͅ���(sh��)�Ĺ�Ӌ(j��)

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����R�ˣ�˹�Ơ���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�����L(f��ng)�U�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����ö������f����

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖