�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2014��ؔ��(w��)�ɱ����������l���c��Ͷ�Y�M�ϵ��L(f��ng)�U�͈��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�ɱ����������l���c��Ͷ�Y�M�ϵ��L(f��ng)�U�͈��,�������c���ڡ�ؔ��(w��)�ɱ�������������ؔ��(w��)���r���A(ch��)�ڶ���(ji��)�L(f��ng)�U�c���ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l��������

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

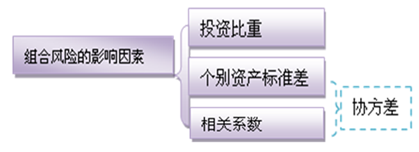

����(һ)�Cȯ�M�ϵ��A(y��)�ڈ����

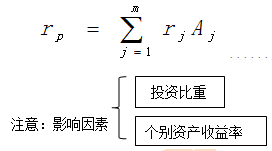

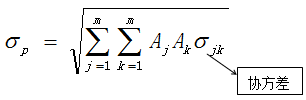

����(��)Ͷ�Y�M�ϵ��L(f��ng)�UӋ��

����(��)����

����(��)���P(gu��n)ϵ��(sh��)�c�C�������P(gu��n)ϵ

����(��)�Y���Ј���

����(��)�L(f��ng)�U�ķ��

����(��)���c���յĽY(ji��)Փ

����![]() �����l���c����Ͷ�Y�M�ϵ��L(f��ng)�U�͈��

�����l���c����Ͷ�Y�M�ϵ��L(f��ng)�U�͈��

����(һ)�Cȯ�M�ϵ��A(y��)�ڈ����

�������N�Cȯ�A(y��)�ڈ���ʵļә�(qu��n)ƽ����(sh��)

�������Uչ��

����(1)���Y��Ͷ�Y������Y�a(ch��n)�������Y�a(ch��n),���ɫ@����߽M��������;

����(2)���Y��Ͷ�Y������Y�a(ch��n)�������Y�a(ch��n),���ɫ@����ͽM��������,��

����(��)Ͷ�Y�M�ϵ��L(f��ng)�UӋ��

����������ʽ

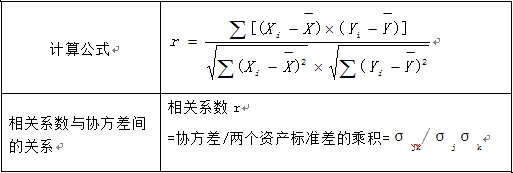

����1.�f(xi��)�����x�c�_��

������jk=rjk��j��k

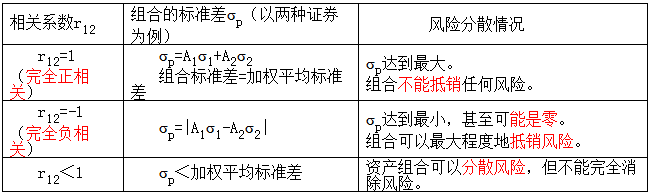

����2.���P(gu��n)ϵ��(sh��)�Ĵ_��

��������ʾ1�����P(gu��n)ϵ��(sh��)���څ^(q��)�g[-1,1]��(n��i),�������P(gu��n)ϵ��(sh��)��-1,����ʾ��ȫؓ���P(gu��n),����������Y�a(ch��n)��������׃�������׃��������ȫ�෴,�������P(gu��n)ϵ��(sh��)��+1�r����ʾ��ȫ�����P(gu��n),����������Y�a(ch��n)��������׃�������׃��������ȫ��ͬ,�������P(gu��n)ϵ��(sh��)��0��ʾ�����P(gu��n)��

��������ʾ2�����P(gu��n)ϵ��(sh��)����ؓ�c�f(xi��)�������ؓ��ͬ,�����P(gu��n)ϵ��(sh��)����ֵ,����ʾ�ɷN�Y�a(ch��n)�����ʳ�ͬ����׃�����M�ϵ������L(f��ng)�U�^��;ֵؓ�t��ζ��������׃��,���������L(f��ng)�U�^��,��

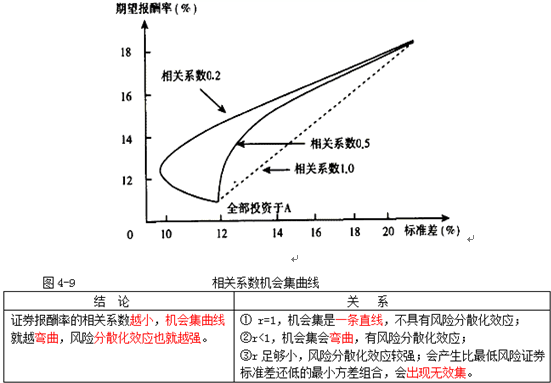

����3.�ɷN�CȯͶ�Y�M�ϵ��L(f��ng)�U����

����4.���N�M��

![]()

��������ʾ�����Ͷ�Y�M�ϵ��L(f��ng)�U��ֻ���Cȯ֮�g�f(xi��)�����Ӱ�,�����c���Cȯ�����ķ���o�P(gu��n),��

����5.���P(gu��n)�Y(ji��)Փ

����(1)

����(2)���P(gu��n)ϵ��(sh��)�c�M���L(f��ng)�U֮�g���P(gu��n)ϵ

����6.Ͷ�Y�C���������ĺ��x

����(1)�ɷNͶ�Y�M�ϵ�Ͷ�Y�C��������������ͬͶ�Y�����M�ϵ��L(f��ng)�U�͈����P(gu��n)ϵ;

����(2)�ɷN�����Cȯ�����п��ܽM�ϕ�����һ��ƽ����,��

����(��)����

�������⣺��Ч�Y�a(ch��n)�M��������һ�����ض�Ͷ�Y�M�Ϙ�(g��u)�ɵļ��ϡ����σ�(n��i)��Ͷ�Y�M���ڼȶ����L(f��ng)�Uˮƽ��,���������������ߵ�,�������f�ڼȶ�������������£��L(f��ng)�U����͵�,��Ͷ�Y�߽^����(y��ng)ԓ�������Y��Ͷ�Y����Ч�Y�a(ch��n)�M���������µ�Ͷ�Y�M��,��

����(��)���P(gu��n)ϵ��(sh��)�c�C�������P(gu��n)ϵ

����(��)�Y���Ј���

|

���x |

������ڟo�L(f��ng)�U�Cȯ���µ���Ч߅���ǽ�(j��ng)�^�o�L(f��ng)�U���ʲ��͙C�������е�ֱ��,��ԓֱ���Q���Y���Ј���,�� |

|

���� |

���ڟo�L(f��ng)�UͶ�Y�C���r����Ч���� |

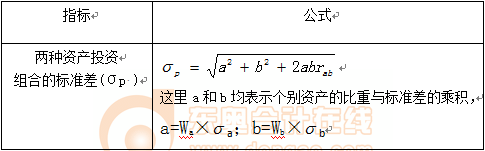

�������ڟo�L(f��ng)�UͶ�Y�C���r�ĽM�ψ���ʺ��L(f��ng)�U��Ӌ�㹫ʽ

��������������� =Q��(�L(f��ng)�U�M�ϵ����������)+(1-Q)��(�o�L(f��ng)�U����)

�������˜ʲ�=Q���L(f��ng)�U�M�ϵĘ˜ʲ�

�������У�Q����Ͷ�Y�������Y�����~��Ͷ�Y���L(f��ng)�U�M�ϵı���,��1-Q����Ͷ�Y�ڟo�L(f��ng)�U�Y�a(ch��n)�ı���,��

��������ʾ������J���Y��Q��С��1;����ǽ����Y��,��Q������1,��

����(��)�L(f��ng)�U�ķ��

��������ʾ1������ͨ�^���ӽM�����Y�a(ch��n)�Ĕ�(sh��)Ŀ����K�������L(f��ng)�U���Q���ϵ�y(t��ng)�L(f��ng)�U������Щ��ӳ�Y�a(ch��n)֮�g��P(gu��n)ϵ,����ͬ�\��,���o����K�������L(f��ng)�U���Q��ϵ�y(t��ng)�L(f��ng)�U��

��������ʾ2�����L(f��ng)�U��ɢ�^����,������(y��ng)���^�ֿ���Y�a(ch��n)�����Ժ��Y�a(ch��n)����(sh��)����,��һ����v���S���Y�a(ch��n)�M�����Y�a(ch��n)����(sh��)������,���Y�a(ch��n)�M�ϵ��L(f��ng)�U����u����,�����Y�a(ch��n)�Ă���(sh��)���ӵ�һ���̶ȕr���M���L(f��ng)�U�Ľ��͌��dz�����ֱ�����ٽ���,��

����(��)���c���յĽY(ji��)Փ

����1.�Cȯ�M�ϵ��L(f��ng)�U���H�c�M����ÿ���Cȯ�Ĉ���ʘ˜ʲ����P(gu��n),�������c���Cȯ֮�g����ʵąf(xi��)�������P(gu��n)��

����2.����һ�����ЃɷN�Cȯ�ĽM��,��Ͷ�Y�C�������������˲�ͬͶ�Y�����M�ϵ��L(f��ng)�U�͈��֮�g�ę�(qu��n)���P(gu��n)ϵ,��

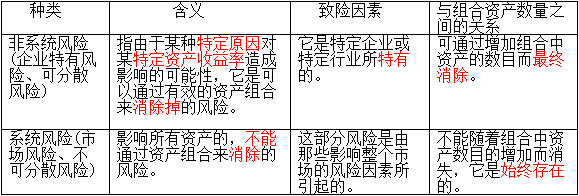

����3.�L(f��ng)�U��ɢ��Ч��(y��ng)�Еrʹ�ÙC�������������������a(ch��n)��������L(f��ng)�U�Cȯ�˜ʲ�߀�͵���С����M��,��

����4.��Ч߅����ǙC���������Ϗ���С����M���c������A(y��)�ڈ���ʵ��Ƕ�����,��

����5.���ж�N�˴˲���ȫ�����P(gu��n)���Cȯ���Խ����L(f��ng)�U��

����6.������ڟo�L(f��ng)�U�Cȯ,���µ���Ч߅���ǽ�(j��ng)�^�o�L(f��ng)�U���ʲ��͙C�������е�ֱ��,��ԓֱ���Q���Y���Ј�����ԓ���c���Q���Ј��M��,���������c���Ј��M���c�o�L(f��ng)�UͶ�Y����Ч����,��

����7.�Y���Ј����M�����ǘ˜ʲ�,���v�����Lj���ʡ�ԓֱ����ӳ���ߵ��P(gu��n)ϵ���L(f��ng)�U�r��,��

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014��ؔ��(w��)�ɱ�������������ؔ��(w��)���r���A(ch��)���A(ch��)���c�R��

����2014��ؔ��(w��)�ɱ�������������ؔ��(w��)���r���A(ch��)�A�Μyԇ�}�R��

����2014��ؔ��(w��)�ɱ�������������ؔ��(w��)���r���A(ch��)���ɾ��x�R��

����2014��ؔ��(w��)�ɱ�������������ؔ��(w��)���r���A(ch��)˼�S��(d��o)�D

����ע���l�����P(gu��n)���]��

����2014��ؔ��(w��)�ɱ�������������ؔ��(w��)���r���A(ch��)���l���c�w�{

����2014ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

�����|�W���ҾޫI��2014ע���俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ��(w��)�ɱ����������l���c��ؔ��(w��)�A(y��)�y�ķ���

- ��һƪ���£� 2014��ؔ��(w��)�ɱ����������l���c����ȯ�ărֵ

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖