¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║žöäšŅA£yĄ─ĘĮĘ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║žöäšŅA£yĄ─ĘĮĘ©,ĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╚²š┬ķLŲ┌ėŗäØ┼cžöäšŅA£yĄ┌Č■╣Ø(ji©”)žöäšŅA£yĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

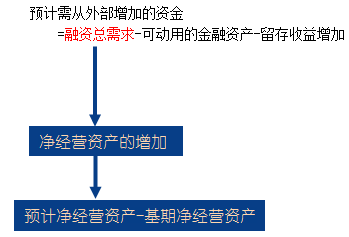

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)õN╩█░┘Ęų░┘Ę©

ĪĪĪĪ(Č■)žöäšŅA£yĄ─Ųõ╦¹ĘĮĘ©

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║žöäšŅA£yĄ─ĘĮĘ©

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║žöäšŅA£yĄ─ĘĮĘ©

ĪĪĪĪ2.╩╣ė├Įø(j©®ng)▀^š{(di©żo)š¹Ą─╣▄└Ēė├žöäšł¾▒ĒöĄ(sh©┤)ō■(j©┤)üĒŅAėŗ

ĪĪĪĪ(1)╝┘įO(sh©©)Ū░╠ß

ĪĪĪĪĖ„ĒŚĮø(j©®ng)ĀI┘Y«a(ch©Żn)║═Įø(j©®ng)ĀIžōé∙┼cõN╩█╩š╚ļ▒Ż│ųĘĆ(w©¦n)Č©Ą─░┘Ęų▒╚ĻP(gu©Īn)ŽĄ,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩▓╗ūā

ĪĪĪĪ(2)╚┌┘YĒśą“:

ĪĪ�,Īó┘äėė├¼F(xi©żn)┤µĄ─Į╚┌┘Y«a(ch©Żn);

ĪĪ�,Īó┌į÷╝ė┴¶┤µ╩šę�;

ĪĪĪĪó█į÷╝ėĮ╚┌žōé∙;

ĪĪ�,Īó▄į÷╝ė╣╔▒�

ĪĪĪĪ╗∙▒Š╣½╩ĮŻ║

ĪĪĪĪ(Č■)žöäšŅA£yĄ─Ųõ╦¹ĘĮĘ©

ĪĪĪĪ1.╗žÜwĘų╬÷

ĪĪĪĪ2.ėŗ╦ŃÖCŅA£y

ĪĪĪĪ(1)ūŅ║åå╬Ą─ėŗ╦ŃÖCžöäšŅA£y,Ż¼╩Ū╩╣ė├Ī░ļŖūė▒Ē▄ø╝■Ī▒;

ĪĪĪĪ(2)▒╚▌^Å═ļsĄ─ŅA£y╩Ū╩╣ė├Į╗╗ź╩ĮžöäšęÄ(gu©®)äØ─Żą═;

ĪĪĪĪ(3)ūŅÅ═ļsĄ─ŅA£y╩Ū╩╣ė├ŠC║ŽöĄ(sh©┤)ō■(j©┤)ÄņžöäšėŗäØŽĄĮy(t©»ng),ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP(gu©Īn)Å═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻP(gu©Īn)Å═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╚²š┬ķLŲ┌ėŗäØ┼cžöäšŅA£y╗∙ĄA(ch©│)┐╝³cģR┐é

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╚²š┬ķLŲ┌ėŗäØ┼cžöäšŅA£yļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╚²š┬ķLŲ┌ėŗäØ┼cžöäšŅA£y┤ę╔Š½▀xģR┐é

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╚²š┬ķLŲ┌ėŗäØ┼cžöäšŅA£y╦╝ŠSī¦łD

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╚²š┬ķLŲ┌ėŗäØ┼cžöäšŅA£yĖ▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌Č■╩«š┬śI(y©©)┐āįuārĖ▀Ņl┐╝³cģR┐é

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║═Č┘YĮM║ŽĄ─’LļU║═ł¾│Ļ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢