�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2014��ؔ�ճɱ����������l���c��������ؔ�շ����wϵ

������С�����ԡ��҂�һ����W��2014��ؔ�ճɱ����������l���c��������ؔ�շ����wϵ,�������c���ڡ�ؔ�ճɱ��������ڶ���ؔ�Ո������������(ji��)������ؔ�Ո�������ă��ݡ�

����![]() �����l��������

�����l��������

�������l��������

���������c�ܣ������c2013�꿼�^Ӌ���},��

����![]() ������������

������������

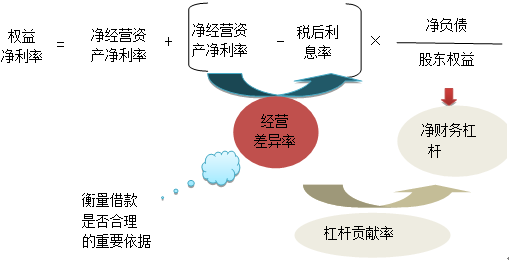

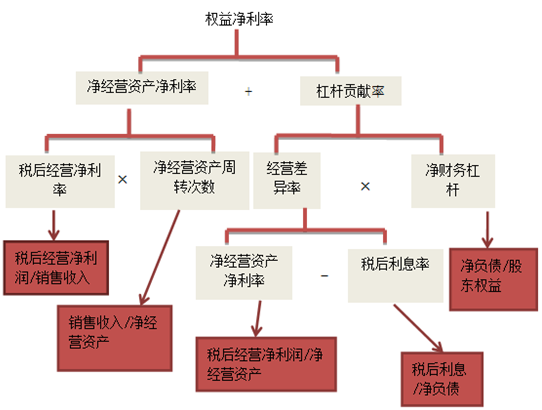

����(һ)���M�����wϵ�ĺ��Ĺ�ʽ

����(��)��������ʵ������طֽ�

����![]() �����l���c����������ؔ�շ����wϵ

�����l���c����������ؔ�շ����wϵ

����(һ)���M�����wϵ�ĺ��Ĺ�ʽ

�������M�����wϵ�ķ������:

����(��)��������ʵ������طֽ�

���������B�h(hu��n)������y����

�������������

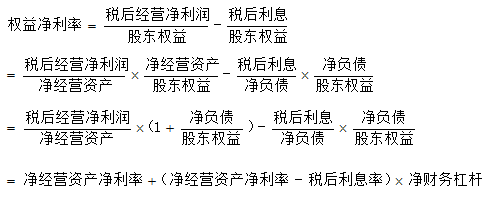

����=�����I�Y�a������+(�����I�Y�a������-������Ϣ��)����ؔ�ոܗU

����F=A+(A-B)��C

��������:F0=A0+(A0-B0)��C0 (1)

����A1+(A1-B0)��C0 (2)

����A1+(A1-B1)��C0 (3)

����A1+(A1-B1)��C1 (4)

����(2)-(1)��

�������ڃ����I�Y�a������(A)׃�ӌ���������ʵ�Ӱ�

����(3)-(2)��

�������ڶ�����Ϣ��(B)׃�ӌ���������ʵ�Ӱ�

����(4)-(3)��

�������ڃ�ؔ�ոܗU(C)׃�ӌ���������ʵ�Ӱ�

����![]() �����P�����Y�ϡ���

�����P�����Y�ϡ���

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո���������A���c�R��

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո�������A�Μyԇ�}�R��

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո���������ɾ��x�R��

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո������˼�S���D

����ע���l�����P���]��

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո���������l���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ�ճɱ����������l���c��������ؔ�Ո��

- ��һƪ���£� 2014��ؔ�ճɱ��������������L��Ӌ���cؔ���A�y���l���c�w�{

�W����12010202000755̖

�W����12010202000755̖