�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)��������ؔ(c��i)��(w��)��(b��o)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)��������ؔ(c��i)��(w��)��(b��o)��,�������c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ��������ڶ���ؔ(c��i)��(w��)��(b��o)������������(ji��)������ؔ(c��i)��(w��)��(b��o)�������ă�(n��i)�ݡ�

����![]() �����l��������

�����l��������

�������l��������

������(f��)��(x��)�c(di��n)�ܣ������c(di��n)2009�꿼�^Ӌ(j��)���},��2012�꿼�^���x�},��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��(y��ng)ע��Ć��}

����(��)�������

����(��)�������Y�a(ch��n)ؓ(f��)���� �����Y�a(ch��n)

����(��)������������

����(��)�����ìF(xi��n)��������

����![]() �����l���c(di��n)����������ؔ(c��i)��(w��)��(b��o)��

�����l���c(di��n)����������ؔ(c��i)��(w��)��(b��o)��

����(һ)��(y��ng)ע��Ć��}

|

1.Ҫ���_��I(y��)���µ���ʲô�I(y��)��(w��)����I(y��)��(j��ng)�I�ĘI(y��)��(w��)��(n��i)��,���Q���˽�(j��ng)�I���Y�a(ch��n)��ؓ(f��)���ķ���,�� ���磺�ǽ�����I(y��)����J���ǽ������Y�a(ch��n)��ؓ(f��)�������ڽ�����I(y��),���J�o�e�˻����Մe�˵Ŀ��(xi��ng)�ǽ�(j��ng)�I���Y�a(ch��n)��ؓ(f��)��,�� |

|

2.һ����ԭ�t�� ��(j��ng)�I���Y�a(ch��n)��ؓ(f��)���γɵēp��,�����ڽ�(j��ng)�I�p��,���������Y�a(ch��n)��ؓ(f��)���γɵēp�棬���ڽ��ړp��,�� |

����(��)�������

|

���w˼· |

�^(q��)�ֽ�(j��ng)�I��Ӻͽ��ڻ�� |

|

�Y�a(ch��n)ؓ(f��)���� |

�^(q��)�ֽ�(j��ng)�I�Y�a(ch��n)�ͽ����Y�a(ch��n),����(j��ng)�Iؓ(f��)���ͽ���ؓ(f��)�� |

|

������ |

�^(q��)�ֽ�(j��ng)�I�p��ͽ��ړp�� |

|

�F(xi��n)�������� |

�^(q��)�ֽ�(j��ng)�I��ӬF(xi��n)�������ͽ��ڻ�ӬF(xi��n)������ |

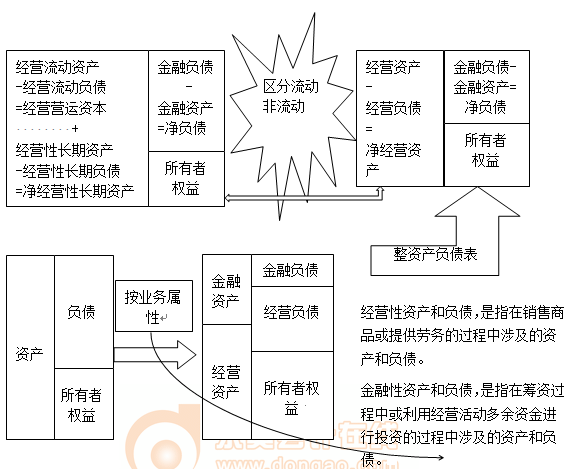

����(��)�������Y�a(ch��n)ؓ(f��)���� �����Y�a(ch��n)

����������ʽ��

��������(j��ng)�I�Y�a(ch��n)=������ؓ(f��)��+�ɖ|��(qu��n)��

����1.�^(q��)�ֽ�(j��ng)�I�Y�a(ch��n)�ͽ����Y�a(ch��n)

��������ʾ�����������(xi��ng)Ŀ

����(1)؛���Y��

���������N�������ٌ�ȫ��؛���Y���О齛(j��ng)�I���Y�a(ch��n);�ڸ���(j��)�ИI(y��)��˾�vʷƽ����؛���Y��/�N�۰ٷֱ��Լ������N���~���㽛(j��ng)�I�����Ҫ��؛���Y���~;�ی���ȫ���О�����Y�a(ch��n),��

��������ʾ���ھ��ƹ������Y�a(ch��n)ؓ(f��)����r(sh��),����ԇ�����_�f��������һ�N̎��������

����(2)���ڙ�(qu��n)����Ͷ�Y���ڽ����Y�a(ch��n);�L�ڙ�(qu��n)����Ͷ�Y���ڽ�(j��ng)�I�Y�a(ch��n),��

����(3)��(y��ng)�չ������L�ڙ�(qu��n)��Ͷ�Y�đ�(y��ng)�չ������ڽ�(j��ng)�I�Y�a(ch��n);���ڙ�(qu��n)��Ͷ�Y(�ѽ�(j��ng)���֞�����(xi��ng)Ŀ)�γɵđ�(y��ng)�չ���,�����ڽ����Y�a(ch��n)��

����(4)����������Ͷ�Y���ڽ����Y�a(ch��n),��

����(5)�f�����ö��Y�a(ch��n),���Y�a(ch��n)���~��r(ji��)ֵС����Ӌ(j��)�����A(ch��)�r(sh��)�γ��f�����ö��Y�a(ch��n)������,����(j��ng)�I���Y�a(ch��n)�γɵ��f�����ö��Y�a(ch��n)��(y��ng)�О齛(j��ng)�I�Y�a(ch��n),�������Y�a(ch��n)�γɵ��f�����ö��Y�a(ch��n)��(y��ng)�О�����Y�a(ch��n)��(2014��̲�׃��)

����2.�^(q��)�ֽ�(j��ng)�Iؓ(f��)���ͽ���ؓ(f��)��

��������ʾ���������R�e���(xi��ng)Ŀ��

����(1)���ڑ�(y��ng)��Ʊ��(j��),����������Ј�����Ӌ(j��)Ϣ��,�����ڽ���ؓ(f��)��;����ǟoϢ��(y��ng)��Ʊ��(j��)����(y��ng)�w�뽛(j��ng)�Iؓ(f��)��,��

����(2)��(y��u)�ȹ�,������ͨ�ɹɖ|�Ƕȿ�����(y��u)�ȹɑ�(y��ng)���ڽ���ؓ(f��)��,��

����(3)����(y��ng)����Ϣ���ǻI�Y����γɵ�,����(y��ng)���ڽ���ؓ(f��)������(y��ng)�������Ќ��ڃ�(y��u)�ȹɵČ��ڽ���ؓ(f��)����������ͨ�ɵČ��ڽ�(j��ng)�Iؓ(f��)��,��

����(4)�L�ڑ�(y��ng)����,�����Y���U������L�ڑ�(y��ng)������ڽ���ؓ(f��)������(j��ng)�I���������L�ڑ�(y��ng)���(y��ng)���ڽ�(j��ng)�Iؓ(f��)��,��

����(5)һ���(n��i)���ڵķ�����ؓ(f��)�����ڽ���ؓ(f��)��,��

����(6)�f�����ö�ؓ(f��)�����Y�a(ch��n)���~��r(ji��)ֵ������Ӌ(j��)�����A(ch��)�r(sh��)�γ��f�����ö�ؓ(f��)��,����(j��ng)�I���Y�a(ch��n)�γɵ��f�����ö�ؓ(f��)����(y��ng)�О齛(j��ng)�Iؓ(f��)��,�������γɵ��f�����ö�ؓ(f��)����(y��ng)�О����ؓ(f��)����(2014��̲�׃��)

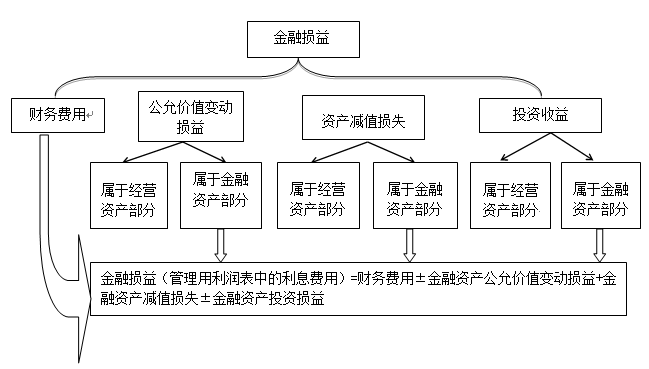

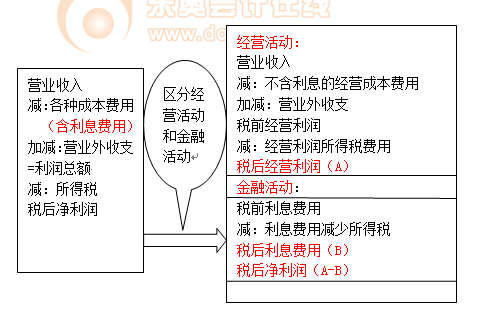

����(��)������������

����1.�^(q��)�ֽ�(j��ng)�I�p��ͽ��ړp��

�������ړp����ָ����ؓ(f��)����Ϣ�c�����Y�a(ch��n)����IJ��~,����(j��ng)�I�p����ָ�����ړp������Į�(d��ng)�ړp��,��

����2.�������������Ļ�����ʽ

��������(j��ng)�I������-������Ϣ�M(f��i)��=������

����3.����(j��ng)�I�������_���ăɷN����

����(1)ֱ�ӷ�

��������(j��ng)�I������=��ǰ��(j��ng)�I������(1-���ö�����)

����(2)�g�ӷ�

��������(j��ng)�I������

����=������+������Ϣ�M(f��i)��

����=������+��Ϣ�M(f��i)�á�(1-���ö�����)

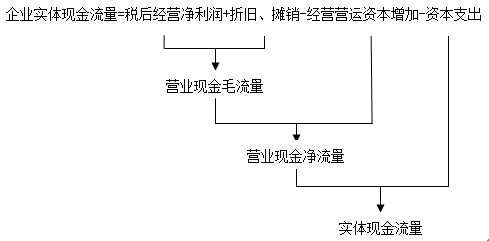

����(��)�����ìF(xi��n)��������

����1.�^(q��)�ֽ�(j��ng)�I�F(xi��n)�������ͽ��ڬF(xi��n)������

|

��(j��ng)�I�F(xi��n)������ |

��(j��ng)�I�F(xi��n)��������ָ��I(y��)���N����Ʒ���ṩ�ڄ�(w��)�ȠI�\(y��n)����Լ��c�����P(gu��n)�����a(ch��n)���Y�a(ch��n)Ͷ�Y����a(ch��n)���ĬF(xi��n)�������� ��(j��ng)�I�F(xi��n)������,����������I(y��)��(j��ng)�I��ӵ�ȫ���ɹ�,���ǡ���I(y��)���a(ch��n)�ĬF(xi��n)�𡱣�����ַQ�顰��(sh��)�w��(j��ng)�I�F(xi��n)��������,�� |

|

���Y�F(xi��n)������ |

��1������(w��)�F(xi��n)�������������c����(qu��n)��֮�g�Ľ����γ��ĬF(xi��n)����,������֧����Ϣ����߀��������(w��),���Լ������Y�a(ch��n)ُ������,�� ��2���ə�(qu��n)�F(xi��n)�������������c�ɖ|֮�g�Ľ����γ��ĬF(xi��n)������������������,���ɷݰl(f��)�кͻ�ُ�ȡ� |

����2.�F(xi��n)�������Ĵ_��

����(1)ʣ��������(�Č�(sh��)�w�F(xi��n)�������ā�Դ����)

��������

�����Y��֧��=����(j��ng)�I�L���Y�a(ch��n)����+���f�c���N

����(2)���Y�F(xi��n)��������(�Č�(sh��)�w�F(xi��n)��������ȥ�����)

������(sh��)�w�F(xi��n)������=�ə�(qu��n)�F(xi��n)������+����(w��)�F(xi��n)������

��������

���,��ٹə�(qu��n)�F(xi��n)������

����=����-�ə�(qu��n)�Y��������

����=����-��Ʊ�l(f��)��(��+��Ʊ��ُ)

���,��ڂ���(w��)�F(xi��n)������

����=������Ϣ-�½����(w��)����(��+��߀����(w��)����)

����=������Ϣ-�����(w��)����

��������ʾ��

����(1)�����(sh��)�w�F(xi��n)��������ؓ(f��)��(sh��)����I(y��)��Ҫ�I���F(xi��n)��,�����Դ�У�

���,��ٳ��۽����Y�a(ch��n);�ڽ����µĂ���(w��);�۰l(f��)���µĹɷݡ�

����(2)�����(sh��)�w�F(xi��n)������������(sh��),������5�Nʹ��;����

���,��������(qu��n)��֧����Ϣ(ע�⣬����I(y��)����,����Ϣ���F(xi��n)�������Ƕ�����Ϣ�M(f��i)��);�������(qu��n)�˃�߀����(w��)����,���僔���ւ���(w��);����ɖ|֧������;�Ĺɖ|̎��ُ��Ʊ;��ُ�I�����Y�a(ch��n)��

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014��ؔ(c��i)��(w��)�ɱ��������ڶ���ؔ(c��i)��(w��)��(b��o)���������A(ch��)���c(di��n)�R��

����2014��ؔ(c��i)��(w��)�ɱ��������ڶ���ؔ(c��i)��(w��)��(b��o)�������A�Μyԇ�}�R��

����2014��ؔ(c��i)��(w��)�ɱ��������ڶ���ؔ(c��i)��(w��)��(b��o)���������ɾ��x�R��

����2014��ؔ(c��i)��(w��)�ɱ��������ڶ���ؔ(c��i)��(w��)��(b��o)������˼�S��(d��o)�D

����ע���l�����P(gu��n)���]��

����2014��ؔ(c��i)��(w��)�ɱ��������ڶ���ؔ(c��i)��(w��)��(b��o)���������l���c(di��n)�w�{

����2014ע�ԕ�Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע���俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���Ű�����wϵ

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)��������ؔ(c��i)��(w��)�����wϵ

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����R�ˣ�˹�Ơ���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�����L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����ö������f����

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr(ji��)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖