�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2014��ؔ(c��i)��(w��)�ɱ����������ɾ��x����Ϣ�ʺ�ؓ(f��)���Y���ɱ���ʲô�P(gu��n)ϵ,��

�������|�WС����2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ��ʽ�M(j��n)����A(ch��)��(f��)��(x��)�A��,�������ǖ|�W��(hu��)Ӌ(j��)�ھ���(d��)���ṩ���P(gu��n)��2014ע��(hu��)��ԇ��ؔ(c��i)��(w��)�ɱ���������Ŀ�������Y���ɱ��IJ��־��ʴ���,�����W(xu��)�T��������(f��)��(x��),����������M(j��n)�в�©�a(b��)ȱ,��

�������ᆖԭ�}����

����ԭ�}��Ӌ(j��)������}

����B��˾��һ��������I(y��),��2013���ؔ(c��i)��(w��)��(b��o)�����P(gu��n)��(sh��)��(j��)���£�

����B��˾�]�Ѓ�(y��u)�ȹ�,��Ŀǰ�l(f��)���������ͨ�ɞ�1 000�f�ɡ����O(sh��)B��˾���Y�a(ch��n)ȫ���齛(j��ng)�I�Y�a(ch��n),������(d��ng)ؓ(f��)��ȫ���ǽ�(j��ng)�Iؓ(f��)��,���L��ؓ(f��)��ȫ���ǽ���ؓ(f��)������˾Ŀǰ���_(d��)����(w��n)�����L��B(t��i),��δ����Ȍ��S��2013��Ľ�(j��ng)�IЧ�ʺ�ؔ(c��i)��(w��)���߲�׃(���������l(f��)�¹ɺͻ�ُ��Ʊ)

����������Ŀǰ������ˮƽ����Ҫ�ĕr(sh��)��ȡ�ý���׃���N�ۃ����ʿ��Ժ��w�������ӵ�ؓ(f��)����Ϣ,��2013�����ĩ�L��ؓ(f��)������ȫ��ƽ��ؓ(f��)��,��2013�����Ϣ֧��ȫ�����L��ؓ(f��)��֧������Ϣ����˾�m�õ����ö����ʞ�25%,��

����Ҫ��

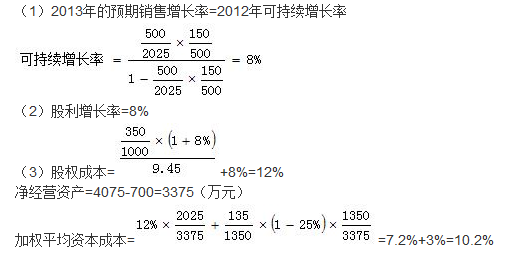

����(1)Ӌ(j��)��B��˾2014����A(y��)���N�����L��,��

����(2)Ӌ(j��)��B��˾δ�����A(y��)�ڹ������L�ʡ�

����(3)���O(sh��)B��˾2014������ĹɃr(ji��)��9.45Ԫ,��Ӌ(j��)��B��˾�Ĺə�(qu��n)�Y���ɱ��ͼә�(qu��n)ƽ���Y���ɱ�,��

�������_�𰸣�

�������|�Wע��(hu��)�W(xu��)�T�ᆖ����

����1������Ŀǰ����ˮƽȡ�ý��,���@��(g��)�l����ʲô��?��Ϣ��=��Ϣ֧��/����ؓ(f��)��,�����͂���(w��)�Y���ɱ���ʲô�P(gu��n)ϵ?

����2.��Ӌ(j��)��ә�(qu��n)ƽ���Y���ɱ��ĕr(sh��)��(y��ng)ԓ�Â���(w��)�����Y���ɱ����ԃ�ؓ(f��)��ռ����(j��ng)�I�Y�a(ch��n)�ı���?

����3����ؔ(c��i)��(w��)������,��ʲô�r(sh��)�������ö���25%,��ʲô�r(sh��)����Ӌ(j��)��ó���ƽ�����ö���?���ö��M(f��i)��/�������~

�������x�ώ�!

�������|�W��(hu��)Ӌ(j��)�ھ��ش𡿣�

�����ČW(xu��)�T�����ã�

����1.����Ŀǰ����ˮƽȡ�ý��,���f������߀�Dz�׃��,������*(1-���ö���)���ǂ���(w��)�Y���ɱ�

����2.�ǵģ��������_

����3.Ӌ(j��)���ƽ�����ö���һ�����ڹ�����ؔ(c��i)��(w��)��(b��o)������(j��ng)�I�����ĕr(sh��)��,�������r(sh��)�gһ��߀���ýo��������,�����^���ώ�ӡ���ƽ�����ö��ʺͽo�������ö���һ����һ�µ�,����һ���ώ����F(xi��n)�ھ�Ҋ�^һ���}Ŀ,���@��֪���¡�

�����^�m(x��)����!

����ף���W(xu��)��(x��)���!

���������W(xu��)��(x��)���},������ע��(hu��)���y,��Ո(q��ng)?ji��n)L���|�W�����l��>>

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������ɾ��x������(qu��n)��Ҫ��������ʴ��ڹ�˾�Ķ�ǰ����(w��)�ɱ���ԭ��

- ��һƪ���£� 2014��ؔ(c��i)�ܡ����ɾ��x��ͬ�ӵ����Ղ�ȯ��ָʲô,��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)