�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

����2014��ؔ�ճɱ��������A��֪�R�c���Y���Y����MM��Փ

������С�����ԡ��҂�һ����W��2014��ؔ�ճɱ��������A��֪�R�c���Y���Y����MM��Փ��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)MM��Փ�ļ��Oǰ��

����(��)�o��I(y��)���ö��l���µ�MM��Փ

����(��)����I(y��)���ö��l���µ�MM��Փ

����

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ��ʮ���Y���Y���ڶ���(ji��)�Y���Y����Փ�ă�(n��i)��,��

����![]() ��֪�R�c�����Y���Y����MM��Փ

��֪�R�c�����Y���Y����MM��Փ

����(һ)MM��Փ�ļ��Oǰ��

����1.��(j��ng)�I�L�U������Ϣǰ��ǰ�����ķ����������������ͬ��(j��ng)�I�L�U�Ĺ�˾�Q���L�Uͬ�(homogeneous risk class),��

����2.Ͷ�Y�ߵ��Ј����c�ߌ���˾δ���������c�L�U���A������ͬ��(homogeneous expectations)��

����3.�����Y���Ј�(perfect capital markets),�����ڹ�Ʊ�c��ȯ�M�н����Ј��Л]�н��׳ɱ�,���҂����c�C��Ͷ�Y�ߵĽ�������c��˾��ͬ��

����4.����o�L�U,������˾����Ͷ�Y�ߵ����Ђ������ʾ���o�L�U����,���c���Ք�(sh��)���o�P��

����5.ȫ���F(xi��n)���������m(x��)��,������˾Ϣǰ��ǰ�����������m(x��)�������L����,���Լ���ȯҲ�����m(x��)�ġ�

����(��)�o��I(y��)���ö��l���µ�MM��Փ

����(��)����I(y��)���ö��l���µ�MM��Փ

|

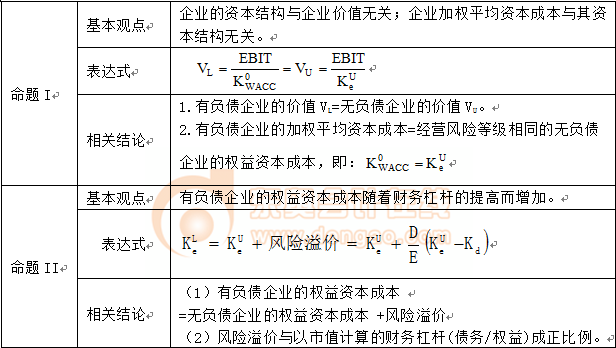

���}I |

�����^�c |

�S����I(y��)ؓ���������,����I(y��)�rֵҲ�S֮���,������Փ��ȫ�����Y��Դ��ؓ���r����I(y��)�rֵ�_�����,�� |

|

���_ʽ |

| |

|

���P�YՓ |

��ؓ����I(y��)�ărֵVL=������ͬ�L�U�ȼ��ğoؓ����I(y��)�ărֵVU+������Ϣ�ֶ�����ĬF(xi��n)ֵ,�� | |

|

���}II |

�����^�c |

��ؓ����I(y��)�ę����Y���ɱ��S��ؔ�ոܗU����߶����ӡ� |

|

���_ʽ |

| |

|

���P�YՓ |

(1)�Ђ�����I(y��)�ę����Y���ɱ� =��ͬ�L�U�ȼ��ğoؓ����I(y��)�ę����Y���ɱ� +����ֵӋ��Ă����c��������ɱ������L�U��� |

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ�ճɱ��������A��֪�R�c�����ܗUЧ��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖