�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

����2014��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)֪�R�c(di��n)�����ܗUЧ��(y��ng)

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)֪�R�c(di��n)�����ܗUЧ��(y��ng),��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1�����x

����2,�����ܗUϵ��(sh��)

����

������֪�R�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ��ʮ���Y���Y(ji��)��(g��u)��һ��(ji��)�ܗUԭ���ă�(n��i)��,��

����![]() ��֪�R�c(di��n)�������ܗUЧ��(y��ng)

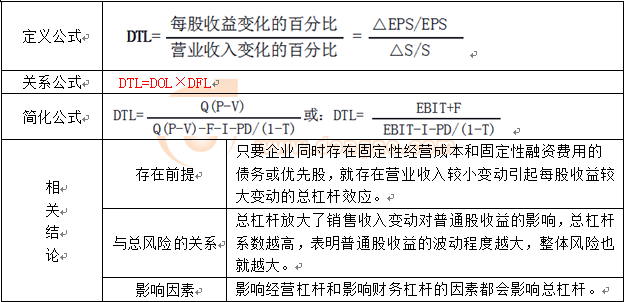

��֪�R�c(di��n)�������ܗUЧ��(y��ng)

����1�����x

�������ܗUЧ��(y��ng)��ָ���ڹ̶���(j��ng)�I�ɱ��̶����Y�M(f��i)�õĴ���,����(d��o)����ͨ��ÿ������׃���ʴ��ڠI�I(y��)����׃���ʵĬF(xi��n)��,��

����2�����ܗUϵ��(sh��)(Degree Of Total Leverage)

����DTL=DOL��DFL

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)֪�R�c(di��n)��ؔ(c��i)��(w��)�ܗU

- ��һƪ���£� �]����

-

2014����(j��ng)��(j��)�����A(y��)��(x��)֪�R�c(di��n)����ͬӆ���ĸ�ʽ�l��

2014����(j��ng)��(j��)�����A(y��)��(x��)֪�R�c(di��n)����ͬӆ������؟(z��)�l��

2014����(j��ng)��(j��)�����A(y��)��(x��)֪�R�c(di��n)����ͬ�����ĕr�g�͵ء�

2014����(j��ng)��(j��)�����A(y��)��(x��)֪�R�c(di��n)����ͬ��ӆ������

2014���������A(y��)��(x��)֪�R�c(di��n)�����a(ch��n)���Ķ��Ճ�(y��u)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖