¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ų┌ÖÓ(qu©ón)╣└ār(ji©ż)įŁ└Ē

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ų┌ÖÓ(qu©ón)╣└ār(ji©ż)įŁ└ĒĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Å═(f©┤)ųŲįŁ└Ē

ĪĪĪĪ(Č■)’L(f©źng)ļU(xi©Żn)ųąąįįŁ└Ē

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Š┼š┬Ų┌ÖÓ(qu©ón)╣└ār(ji©ż)Ą┌Č■╣Ø(ji©”)Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄįu(p©¬ng)╣└Ą─ĘĮĘ©Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║Ų┌ÖÓ(qu©ón)╣└ār(ji©ż)įŁ└Ē

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║Ų┌ÖÓ(qu©ón)╣└ār(ji©ż)įŁ└Ē

ĪĪĪĪ(ę╗)Å═(f©┤)ųŲįŁ└Ē(śŗ(g©░u)įņĮĶ┐Ņ┘I╣╔Ų▒Ą─═Č┘YĮM║Ž,Ż¼ū„×ķŲ┌ÖÓ(qu©ón)Ą╚ār(ji©ż)╬’)

ĪĪĪĪ1. ╗∙▒Š╦╝Žļ

ĪĪĪĪśŗ(g©░u)įņę╗éĆ(g©©)╣╔Ų▒║═ĮĶ┐ŅĄ─▀m«ö(d©Īng)ĮM║ŽŻ¼╩╣Ą├¤ošō╣╔ār(ji©ż)╚ń║╬ūāäė(d©░ng),Ż¼═Č┘YĮM║ŽĄ─ōpęµČ╝┼cŲ┌ÖÓ(qu©ón)ŽÓ═¼,Ż¼─Ū├┤Ż¼äō(chu©żng)Į©įō═Č┘YĮM║ŽĄ─│╔▒ŠŠ═╩ŪŲ┌ÖÓ(qu©ón)Ą─ār(ji©ż)ųĄĪŻ

ĪĪĪĪ2.ėŗ(j©¼)╦Ń╣½╩Į

ĪĪĪĪ(Č■)’L(f©źng)ļU(xi©Żn)ųąąįįŁ└Ē

ĪĪĪĪ1.╗∙▒Š╦╝Žļ

ĪĪĪĪ╝┘įO(sh©©)═Č┘Yš▀ī”(du©¼)┤²’L(f©źng)ļU(xi©Żn)Ą─æB(t©żi)Č╚╩ŪųąąįĄ─,Ż¼╦∙ėąūC╚»Ą─ŅA(y©┤)Ų┌╩šęµ┬╩Č╝æ¬(y©®ng)«ö(d©Īng)╩Ū¤o’L(f©źng)ļU(xi©Żn)└¹┬╩,ĪŻ

ĪĪĪĪ2.ėŗ(j©¼)╦Ń╦╝┬Ę

![]()

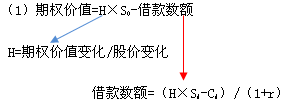

ĪĪĪĪĄĮŲ┌╚šār(ji©ż)ųĄĄ─Ų┌═¹ųĄ=╔ŽąąĖ┼┬╩Ī┴Cu+Ž┬ąąĖ┼┬╩Ī┴Cd

ĪĪĪĪŲ┌ÖÓ(qu©ón)ār(ji©ż)ųĄ=ĄĮŲ┌╚šār(ji©ż)ųĄĄ─Ų┌═¹ųĄĪ┬(1+│ųėąŲ┌¤o’L(f©źng)ļU(xi©Żn)└¹┬╩)

ĪĪĪĪ3.╔ŽąąĖ┼┬╩Ą─ėŗ(j©¼)╦Ń

ĪĪĪĪŲ┌═¹ł¾(b©żo)│Ļ┬╩(¤o’L(f©źng)ļU(xi©Żn)└¹┬╩)=╔ŽąąĖ┼┬╩Ī┴╔ŽąąĢr(sh©¬)╩šęµ┬╩+Ž┬ąąĖ┼┬╩Ī┴Ž┬ąąĢr(sh©¬)╩šęµ┬╩

ĪĪĪĪ╝┘įO(sh©©)╣╔Ų▒▓╗┼╔░l(f©Ī)╝t└¹Ż¼╣╔Ų▒ār(ji©ż)Ė±Ą─╔Ž╔²░┘Ęų▒╚Š═╩Ū╣╔Ų▒═Č┘YĄ─╩šęµ┬╩,ĪŻ

ĪĪĪĪŲ┌═¹ł¾(b©żo)│Ļ┬╩(¤o’L(f©źng)ļU(xi©Żn)└¹┬╩)=╔ŽąąĖ┼┬╩Ī┴╣╔ār(ji©ż)╔Ž╔²░┘Ęų▒╚+Ž┬ąąĖ┼┬╩Ī┴╣╔ār(ji©ż)Ž┬ĮĄ░┘Ęų▒╚(╣╔ār(ji©ż)Ž┬ĮĄ░┘Ęų▒╚×ķžō(f©┤)öĄ(sh©┤))

ĪĪĪĪ4.ėŗ(j©¼)╦Ń╣½╩Į

ĪĪĪĪŲ┌ÖÓ(qu©ón)ār(ji©ż)ųĄ=(╔ŽąąĖ┼┬╩Ī┴╔ŽąąŲ┌ÖÓ(qu©ón)ār(ji©ż)ųĄ+Ž┬ąąĖ┼┬╩Ī┴Ž┬ąąŲ┌ÖÓ(qu©ón)ār(ji©ż)ųĄ)/(1+│ųėąŲ┌¤o’L(f©źng)ļU(xi©Żn)└¹┬╩)=(╔ŽąąĖ┼┬╩Ī┴Cu+Ž┬ąąĖ┼┬╩Ī┴Cd)/(1+r)

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄĄ─ė░Ēæę“╦ž

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║╬’ÖÓ(qu©ón)ųž║Ž

2014ĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║┘Yį┤ČÉĄ─ČÉ─┐ĪóČÉ┬╩

2014ĪČīÅėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ųžę¬ąįĄ─▀\(y©┤n)ė├Łh(hu©ón)╣Ø(ji©”)

2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║╔╠ūu(y©┤)£pųĄ£y(c©©)įćĄ─ĘĮĘ©┼cĪŁ

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘ├┐╚šę╗ŠÜŻ║ĘųÖÓ(qu©ón)ą═ĮY(ji©”)śŗ(g©░u)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)