¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║│Żė├Ą─╣╔ÖÓ(qu©ón)╩ąār(ji©ż)▒╚┬╩─Żą═

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║│Żė├Ą─╣╔ÖÓ(qu©ón)╩ąār(ji©ż)▒╚┬╩─Żą═ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)╗∙▒Š╣½╩Į

ĪĪĪĪ(Č■)īżšę┐╔▒╚Ų¾śI(y©©)Ą─“ī(q©▒)äė(d©░ng)ę“╦ž

ĪĪĪĪ(╚²)─Żą═Ą─▀mė├ąį

ĪĪĪĪ(╦─)─Żą═Ą─ą▐š²

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Ų▀š┬Ų¾śI(y©©)ār(ji©ż)ųĄįu(p©¬ng)╣└Ą┌╚²╣Ø(ji©”)ŽÓī”(du©¼)ār(ji©ż)ųĄĘ©Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║│Żė├Ą─╣╔ÖÓ(qu©ón)╩ąār(ji©ż)▒╚┬╩─Żą═

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║│Żė├Ą─╣╔ÖÓ(qu©ón)╩ąār(ji©ż)▒╚┬╩─Żą═

ĪĪĪĪ(ę╗)╗∙▒Š╣½╩Į

|

ĘNŅÉ |

╣½╩Į |

|

╩ąār(ji©ż)/ā¶╩šęµ▒╚┬╩─Żą═Ż©╩ąė»┬╩─Żą═Ż® |

─┐ś╦(bi©Īo)Ų¾śI(y©©)╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄ=┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙╩ąė»┬╩Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ė»└¹ |

|

╩ąār(ji©ż)/ā¶┘Y«a(ch©Żn)▒╚┬╩─Żą═(╩ąā¶┬╩─Żą═) |

─┐ś╦(bi©Īo)Ų¾śI(y©©)╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄ=┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙╩ąā¶┬╩Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ā¶┘Y«a(ch©Żn) |

|

╩ąār(ji©ż)/╩š╚ļ▒╚┬╩─Żą═ (╩š╚ļ│╦öĄ(sh©┤)─Żą═) |

─┐ś╦(bi©Īo)Ų¾śI(y©©)╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄ=┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙╩š╚ļ│╦öĄ(sh©┤)Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)Ą─õN╩█╩š╚ļ |

ĪĪĪĪ(Č■)īżšę┐╔▒╚Ų¾śI(y©©)Ą─“ī(q©▒)äė(d©░ng)ę“╦ž

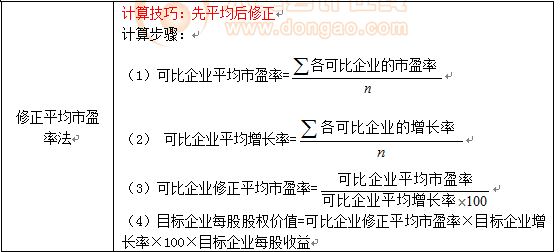

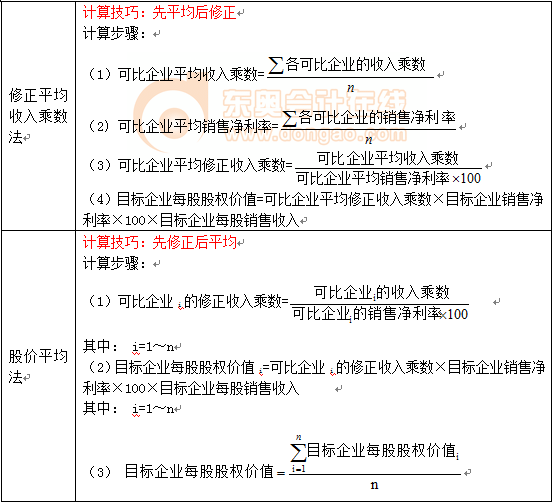

ĪĪĪĪ1.╩ąė»┬╩Ą─“ī(q©▒)äė(d©░ng)ę“╦ž

ĪĪĪĪ2.╩ąā¶┬╩Ą─“ī(q©▒)äė(d©░ng)ę“╦ž

ĪĪĪĪ3. ╩š╚ļ│╦öĄ(sh©┤)Ą─“ī(q©▒)äė(d©░ng)ę“╦ž

ĪĪĪĪ(╚²)─Żą═Ą─▀mė├ąį

ĪĪĪĪ1.╩ąė»┬╩─Żą═Ą─▀mė├ąį

ĪĪĪĪ2.╩ąār(ji©ż)/ā¶┘Y«a(ch©Żn)▒╚┬╩─Żą═(╩ąā¶┬╩─Żą═) Ą─▀mė├ąį

ĪĪĪĪ3.╩ąār(ji©ż)/╩š╚ļ▒╚┬╩─Żą═(╩š╚ļ│╦öĄ(sh©┤)─Żą═)Ą─▀mė├ąį

|

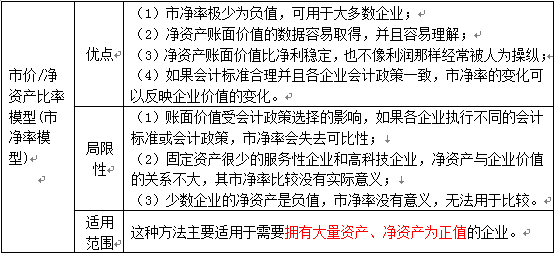

╩ąār(ji©ż)/╩š╚ļ▒╚┬╩─Żą═(╩š╚ļ│╦öĄ(sh©┤)─Żą═) |

ā×(y©Łu)³c(di©Żn) |

Ż©1Ż®╦³▓╗Ģ■(hu©¼)│÷¼F(xi©żn)žō(f©┤)ųĄ,Ż¼ī”(du©¼)ė┌╠ØōpŲ¾śI(y©©)║═┘Y▓╗Ąųé∙Ą─Ų¾śI(y©©)Ż¼ę▓┐╔ęįėŗ(j©¼)╦Ń│÷ę╗éĆ(g©©)ėąęŌ┴xĄ─ār(ji©ż)ųĄ│╦öĄ(sh©┤),Ż╗ Ż©2Ż®╦³▒╚▌^ĘĆ(w©¦n)Č©,Īó┐╔┐┐Ż¼▓╗╚▌ęū▒╗▓┘┐v,Ż╗ Ż©3Ż®╩š╚ļ│╦öĄ(sh©┤)ī”(du©¼)ār(ji©ż)Ė±š■▓▀║═Ų¾śI(y©©)æ(zh©żn)┬įūā╗»├¶Ėą,Ż¼┐╔ęįĘ┤ė│▀@ĘNūā╗»Ą─║¾╣¹ĪŻ |

|

ŠųŽ▐ąį |

▓╗─▄Ę┤ė││╔▒ŠĄ─ūā╗»,Ż¼Č°│╔▒Š╩Ūė░ĒæŲ¾śI(y©©)¼F(xi©żn)Į┴„┴┐║═ār(ji©ż)ųĄĄ─ųžę¬ę“╦žų«ę╗,ĪŻ | |

|

▀mė├ĘČć· |

ų„ę¬▀mė├ė┌õN╩█│╔▒Š┬╩▌^Ą═Ą─Ę■äš(w©┤)ŅÉŲ¾śI(y©©)Ż¼╗“š▀õN╩█│╔▒Š┬╩┌ģ═¼Ą─é„Įy(t©»ng)ąąśI(y©©)Ą─Ų¾śI(y©©),ĪŻ |

ĪĪĪĪ(╦─)─Żą═Ą─ą▐š²

ĪĪĪĪ1.╩ąė»┬╩─Żą═Ą─ą▐š²

ĪĪĪĪ2.╩ąā¶┬╩─Żą═Ą─ą▐š²

ĪĪĪĪ3.╩š╚ļ│╦öĄ(sh©┤)─Żą═Ą─ą▐š²

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║¼F(xi©żn)Į┴„┴┐─Żą═Ą─æ¬(y©®ng)ė├

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║¤oÖÓ(qu©ón)╠ÄĘųĄ─╗∙▒Š└Ēšō

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ĪČ╔╠ŲĘĘ┐┘I┘u║Ž═¼╦ŠĪŁ

2014ĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║¤¤╚~ČÉĄ─╝{ČÉ┴xäš(w©┤)╚╦ĪóĪŁ

2014ĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║│ŪĮ©ČÉĄ─╝{ČÉĄž³c(di©Żn)║═Ų┌ĪŁ

2014ĪČīÅėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║īŹ(sh©¬)╩®’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└│╠ą“

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)