�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

����2014��ؔ��(w��)�ɱ��������A(y��)��(x��)֪�R�c���F(xi��n)������ģ�͵đ�(y��ng)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�ɱ��������A(y��)��(x��)֪�R�c���F(xi��n)������ģ�͵đ�(y��ng)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�F(xi��n)������ģ�͵đ�(y��ng)��

����

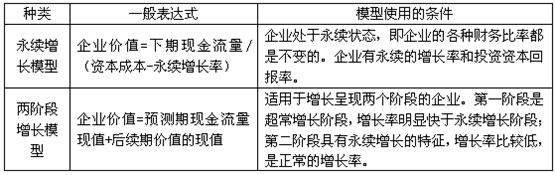

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ��������I(y��)�rֵ�u���ڶ���(ji��)�F(xi��n)�������۬F(xi��n)ģ�͵ă�(n��i)�ݡ�

����![]() ��֪�R�c�����F(xi��n)������ģ�͵đ�(y��ng)��

��֪�R�c�����F(xi��n)������ģ�͵đ�(y��ng)��

��������ʾ1����ʽ����Ҫ���Tӛ��,����Ҫ��ע�⌍�w�rֵ���ڌ��w�F(xi��n)�������ĬF(xi��n)ֵ,���۬F(xi��n)�ʞ�ә�(qu��n)ƽ���Y���ɱ�;�ə�(qu��n)�rֵ���ڹə�(qu��n)�F(xi��n)�������ĬF(xi��n)ֵ,���۬F(xi��n)�ʞ�ə�(qu��n)�Y���ɱ���

��������ʾ2�����Ì��w�F(xi��n)������ģ�͕r,������ᆖҪ��Ӌ��ə�(qu��n)�rֵ,���t�փɲ���ɣ���һ��Ӌ�㌍�w�������Լә�(qu��n)�Y���ɱ����۬F(xi��n)��Ӌ�㌍�w�rֵ;�ڶ���Ӌ��ə�(qu��n)�rֵ,���乫ʽ�飺

�����ə�(qu��n)�rֵ=���w�rֵ-�����(w��)�rֵ

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ��(w��)�ɱ��������A(y��)��(x��)֪�R�c���F(xi��n)�������۬F(xi��n)ģ�ͅ���(sh��)�Ĺ�Ӌ

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖