�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

����2014��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)֪�R(sh��)�c(di��n)���L(zh��ng)�ڃ�����������

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)֪�R(sh��)�c(di��n)���L(zh��ng)�ڃ����������ʡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)ָ��(bi��o)Ӌ(j��)��

����(��)ָ��(bi��o)����

����(��)Ӱ��L(zh��ng)�ڃ�����������������

����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ�ڶ���ؔ(c��i)��(w��)��(b��o)�������ڶ���(ji��)ؔ(c��i)��(w��)���ʷ����ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�����L(zh��ng)�ڃ�����������

��֪�R(sh��)�c(di��n)�����L(zh��ng)�ڃ�����������

����(һ)ָ��(bi��o)Ӌ(j��)��

����(��)ָ��(bi��o)����

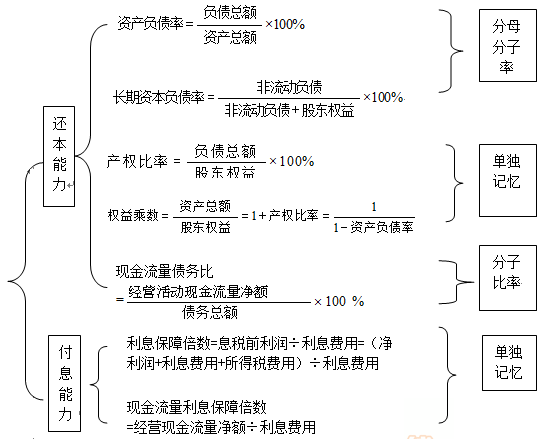

����1.�Y���Y(ji��)��(g��u)����ָ��(bi��o)

���,���?g��u)V�x�Y���Y(ji��)��(g��u)���Y�a(ch��n)ؓ(f��)���ʷ�ӳ���Y�a(ch��n)���ж�������ͨ�^(gu��)ؓ(f��)��ȡ�õġ������Ժ�����I(y��)����r(sh��)��(du��)����(qu��n)������ı��o(h��)�̶�,���Y�a(ch��n)ؓ(f��)����Խ��,����I(y��)����Խ�б��C,���J��Խ��ȫ,��

���,��ڪM�x�Y���Y(ji��)��(g��u)���L(zh��ng)���Y��ؓ(f��)���ʷ�ӳ��I(y��)�L(zh��ng)���Y���Y(ji��)��(g��u)��

����2.ע��ؔ(c��i)��(w��)�ܗU�ĺ���ָ��(bi��o)����(qu��n)��˔�(sh��)�ͮa(ch��n)��(qu��n)����

����(1)ָ��(bi��o)�g���P(gu��n)ϵ

����(2)ָ��(bi��o)�ķ���

���,��ٮa(ch��n)��(qu��n)���ʺ͙�(qu��n)��˔�(sh��)���Y�a(ch��n)ؓ(f��)���ʵ�����ɷN���F(xi��n)��,�������Y�a(ch��n)ؓ(f��)���ʵ����|(zh��)һ��;

�����ڃɷN���õ�ؔ(c��i)��(w��)�ܗU����,��Ӱ��ض���r���Y�a(ch��n)�����ʺ͙�(qu��n)�������֮�g���P(gu��n)ϵ,��ؔ(c��i)��(w��)�ܗU�ȱ�������(w��)���٣��c�����������P(gu��n);ؔ(c��i)��(w��)�ܗUӰ푿��Y�a(ch��n)�����ʺ͙�(qu��n)�������֮�g���P(gu��n)ϵ,��߀������(qu��n)������ʵ��L(f��ng)�U(xi��n)�ߵ�,���cӯ���������P(gu��n)��

����4.��Ϣ����ָ��(bi��o)

|

��Ϣ���ϱ���(sh��)=Ϣ��ǰ����(r��n)����Ϣ�M(f��i)��=��������(r��n)+��Ϣ�M(f��i)��+���ö��M(f��i)�ã�����Ϣ�M(f��i)�� |

��Ϣ���ϱ���(sh��)Խ��,����˾���еă�߀��Ϣ�ľ��_�Y��Խ��,�� |

|

�F(xi��n)��������Ϣ���ϱ���(sh��)=��(j��ng)�I(y��ng)�F(xi��n)����������Ϣ�M(f��i)�� |

����������A(ch��)����Ϣ���ϱ���(sh��)���ɿ�����?y��n)�?sh��)�H����֧����Ϣ���ǬF(xi��n)��,������������,�� |

����(��)Ӱ��L(zh��ng)�ڃ�����������������(��������)

|

���� |

��� |

|

1.�L(zh��ng)�����U |

��(d��ng)��I(y��)�Ľ�(j��ng)�I(y��ng)���U�����^�����ޱ��^�L(zh��ng)����н�(j��ng)���ԕr(sh��),�����γ���һ�N�L(zh��ng)�������Y,�� |

|

2.����(w��)��(d��n)�� |

�ڷ�����I(y��)�L(zh��ng)�ڃ��������r(sh��)����(y��ng)����(j��)���P(gu��n)�Y���Д���(d��n)��؟(z��)�Ύ���(l��i)�ĝ����L(zh��ng)��ؓ(f��)����(w��n)�},�� |

|

3.δ�Q�V�A |

δ�Q�V�Aһ���ЛQ���V,�����(hu��)Ӱ���I(y��)�ă���������������u(p��ng)�r(ji��)��I(y��)�L(zh��ng)�ڃ��������r(sh��)ҲҪ���]�䝓��Ӱ�,�� |

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)֪�R(sh��)�c(di��n)�����ڃ�����������

- ��һƪ���£� �](m��i)����

-

2014����Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����(hu��)Ӌ(j��)����(w��)���^(gu��)ʧ؟(z��)�Ρ�

2014����Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����(hu��)Ӌ(j��)����(w��)�����B��؟(z��)��

2014����(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)������������Ͷ�Y����

2014����(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���Թ��ʃr(ji��)ֵӋ(j��)������׃��

�����ڶ���12��10��ע��(hu��)�A(y��)��(x��)֪�R(sh��)�c(di��n)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)