�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

����2014��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)֪�R(sh��)�c(di��n)�����ڃ�����������

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)֪�R(sh��)�c(di��n)�����ڃ�����������,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

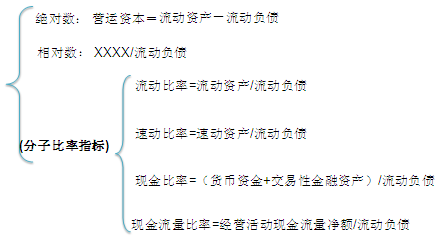

����(һ)ָ��(bi��o)Ӌ(j��)��

����(��)ָ��(bi��o)�ķ���

����(��)����Ӱ푶��ڃ�������������

����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ�ڶ���ؔ(c��i)��(w��)��(b��o)�������ڶ���(ji��)ؔ(c��i)��(w��)���ʷ����ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�������ڃ�����������

��֪�R(sh��)�c(di��n)�������ڃ�����������

����(һ)ָ��(bi��o)Ӌ(j��)��

����(��)ָ��(bi��o)�ķ���

����1.�����m��(d��ng)?sh��)ă��������?du��)�ڲ�ͬ�����ߵ����x

|

�u(p��ng)�r(ji��)�� |

���� |

|

����(qu��n)�� |

����ϣ����I(y��)���бM����(qi��ng)�ă�������,�� |

|

�ɖ| |

�ڃ����������}�ϣ�����(qu��n)�˺ɖ|�����沢��һ�£��ɖ|��Ը���Â���(qu��n)�˵��Xȥð�U(xi��n)�� |

|

������(d��ng)�� |

�ٞ��܉�ȡ���J�������횿��]����(qu��n)�ˌ�(du��)����������Ҫ��,�� |

|

����(y��ng)�̺����M(f��i)�� |

ϣ����I(y��)�����^�ߵă�������,�� |

����2.ָ��(bi��o)�ľ��w����

����(1)�I�\(y��n)�Y��

��������ʾ��

���,��٠I�\(y��n)�Y��������(sh��)������(d��ng)�Y�a(ch��n)>����(d��ng)ؓ(f��)��;�L(zh��ng)���Y��>�L(zh��ng)���Y�a(ch��n)���в�������(d��ng)�Y�a(ch��n)���L(zh��ng)���Y���ṩ�Y����Դ,��

���,��ڠI�\(y��n)�Y����ؓ(f��)��(sh��)������(d��ng)�Y�a(ch��n)<����(d��ng)ؓ(f��)��;�L(zh��ng)���Y��<�L(zh��ng)���Y�a(ch��n)���в����L(zh��ng)���Y�a(ch��n)������(d��ng)ؓ(f��)���ṩ�Y����Դ,��

����(2)����(d��ng)����

���,��ٷ����r(sh��)��(y��ng)ע��Ć��}

����������(d��ng)���ʷ����ľ���

��������(d��ng)���ʼ��O(sh��)ȫ������(d��ng)�Y�a(ch��n)������׃?y��u)�F(xi��n)�����ڃ���,��ȫ������(d��ng)ؓ(f��)������Ҫ߀��,����(sh��)�H�ϣ���Щ����(d��ng)�Y�a(ch��n)���~����~�c׃�F(xi��n)���~���^��,����a(ch��n)��Ʒ��;��(j��ng)�I������(d��ng)�Y�a(ch��n)����I(y��)���m(x��)��(j��ng)�I����횵�,������ȫ�����ڃ���;��(j��ng)�I�ԑ�(y��ng)���(xi��ng)Ŀ���ԝL��(d��ng)���m(x��)���o���(d��ng)�ìF(xi��n)��ȫ���Y(ji��)��

��������ʾ������(d��ng)�����Ƕ��ڃ��������Ĵ��Թ�Ӌ(j��),��

����(3)�ل�(d��ng)���ʷ���

���,��ٷ�����(bi��o)��(zh��n)�Ć��}:��ͬ�ИI(y��)���ل�(d��ng)�����кܴ��e��

��������,�����ô����F(xi��n)���N�۵��̵�,�����]�Б�(y��ng)�տ��(xi��ng)���ل�(d��ng)���ʴ�����1������,���෴,��һЩ��(y��ng)�տ��(xi��ng)�^�����I(y��)���ل�(d��ng)���ʿ���Ҫ����1,��

���,���Ӱ푿��������أ���(y��ng)���~��׃�F(xi��n)������

����(4)�F(xi��n)����������

�����F(xi��n)����������=��(j��ng)�I���(d��ng)�F(xi��n)������?j��)��~������(d��ng)ؓ(f��)��

������ʽ�еġ���(j��ng)�I���(d��ng)�F(xi��n)������?j��)��~��,��ͨ��ʹ�ìF(xi��n)���������еġ���(j��ng)�I���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~��

��������ʾ��ԓ�����е�����(d��ng)ؓ(f��)��������ĩ��(sh��)����ƽ����(sh��)����?y��n)�?sh��)�H��Ҫ��߀������ĩ���~,������ƽ�����~,��

����(5)�F(xi��n)����ʷ���

�����F(xi��n)���Y�a(ch��n)����؛���Y��ͽ����Խ����Y�a(ch��n)��

�����F(xi��n)�����=(؛���Y��+�����Խ����Y�a(ch��n))������(d��ng)ؓ(f��)��

����(��)����Ӱ푶��ڃ�������������

|

1.����(qi��ng)׃�F(xi��n)���������� |

��1���Ʉ�(d��ng)�õ��y���J��ָ��(bi��o),�� ��2����(zh��n)��ܿ�׃�F(xi��n)�ķ�����(d��ng)�Y�a(ch��n),�� ��3�������������u(y��)�� |

|

2.���Ͷ��ڃ������������� |

��1���c��(d��n)�����P(gu��n)�Ļ���ؓ(f��)��,��������Ĕ�(sh��)�~�^���ҿ��ܰl(f��)��,���͑�(y��ng)���u(p��ng)�r(ji��)���������r(sh��)�o���P(gu��n)ע,�� ��2����(j��ng)�I���U��ͬ�г��Z�ĸ���ܿ�������Ҫ�������x��(w��),�� ��3�������ͬ,���L(zh��ng)���Y�a(ch��n)ُ�ú�ͬ�еķ��A�θ��Ҳ��һ�N���Z,����(y��ng)ҕͬ��Ҫ��߀�Ă���(w��),�� |

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)֪�R(sh��)�c(di��n)��ؔ(c��i)��(w��)��(b��o)�������ķ���

- ��һƪ���£� �]����

-

2014����Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���w؟(z��)ԭ�t���e�C؟(z��)�η֡�

2014����Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����(zh��)�I(y��)��(zh��n)�t�ķ��ɵ�λ

2014����(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���Թ��ʃr(ji��)ֵӋ(j��)������׃��

2014����(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)�������Y�a(ch��n)�ķ��

2014��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)֪�R(sh��)�c(di��n)��ؔ(c��i)��(w��)��(b��o)��������

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)