�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

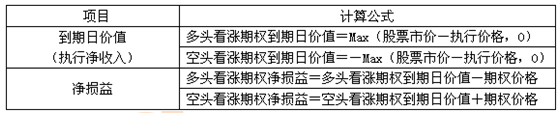

����2013��ؔ�ճɱ����������l���c���ڙ�ĵ����Ճrֵ

������С�����ԡ��҂�һ����W��2013��ؔ�ճɱ����������l���c���ڙ�ĵ����Ճrֵ,�������c���ڡ�ؔ�ճɱ��������ھ����ڙ���r��һ��(ji��)�Ŀ�L�U�ĺ����c̎�õă���,��

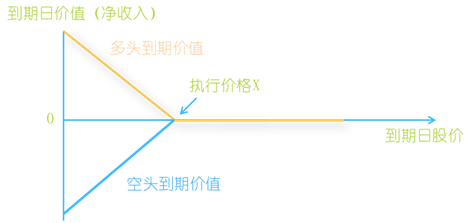

����![]() ������������

������������

����1.���q�ڙ�

����2.�����ڙ�

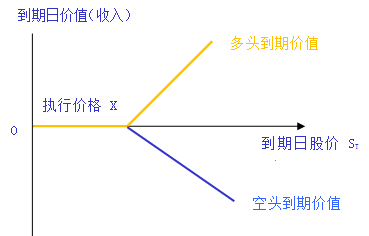

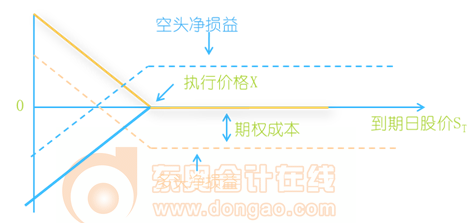

����![]() �����l��������

�����l��������

�������l����

���������̶ȣ���Ϥ�����c,�������ȼ�2,���˽����P����,��

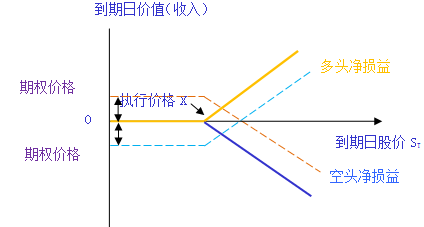

����![]() �����l���c�����ڙ�ĵ����Ճrֵ

�����l���c�����ڙ�ĵ����Ճrֵ

����1.���q�ڙ�

�������Y��

���,������Ѓr���ڈ�(zh��)�Ѓr��,�����^�c���^�rֵ�����~�^��ֵ��ȣ���̖�෴;

���,������ЃrС�ڈ�(zh��)�Ѓr��,�����^�c���^�rֵ������0��

�������^�����pʧ����(���ֵ���ڙ��r��),����������s������,��

�������^������������(���ֵ���ڙ��r��)�������pʧ���_��

����2.�����ڙ�

�������Y��

���,��� �ЃrС�ڈ�(zh��)�Ѓr��,�����^�c���^�rֵ�����~�^��ֵ��ȣ���̖�෴;

���,��� �Ѓr���ڈ�(zh��)�Ѓr��,�����^�c���^�rֵ:����0��

�������^�����pʧ����(���ֵ���ڙ��r��),�������治�_��;���ֵ���(zh��)�Ѓr��-�ڙ��r��,��

�������^������������(���ֵ���ڙ��r��)�����pʧ���_��;���ֵ���(zh��)�Ѓr��-�ڙ��r��,��

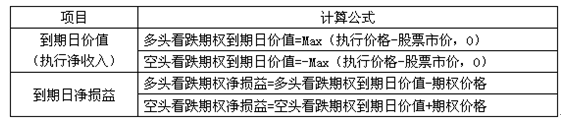

����ע���l�����P���]��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2013��ؔ�ճɱ����������l���c���Ŀ�����L�U�ĺ����c̎��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖