�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2013��ؔ��(w��)�ɱ���������Ҫ֪�R�c����؛�Q��

�������|�WС�����҂�һ����W(xu��)��(x��)2013ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ���������Ҫ֪�R�c����؛�Q��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.��(j��ng)��(j��)ӆ؛������ģ��

����2.����ģ�͵ĔU(ku��)չ

����

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������ʮ��� I�\(y��n)�Y��Ͷ�Y���Ĺ�(ji��)��؛�ă�(n��i)��,��

����![]() ����Ҫ֪�R�c������؛�Q��

����Ҫ֪�R�c������؛�Q��

����(һ)��(j��ng)��(j��)ӆ؛������ģ��

����1.��(j��ng)��(j��)ӆ؛���ĸ���

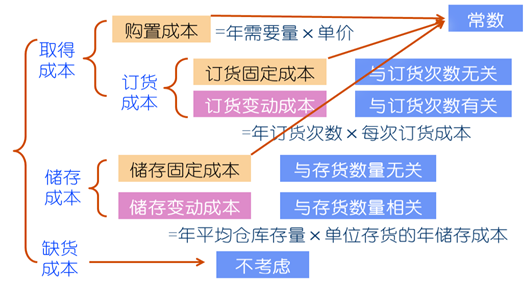

�������մ�؛������Ŀ�ģ���Ҫͨ�^�������M(j��n)؛�������M(j��n)؛�r�g,��ʹ��؛���ɱ���͵��M(j��n)؛����,��Ҳ������(j��ng)��(j��)ӆ؛����(j��ng)��(j��)������

����2.��(j��ng)��(j��)ӆ؛������ģ�͵ļ��O(sh��)�l��

����(1)�ܼ��r�a(b��)���؛,������؛��˲�r�a(b��)��;

����(2)�ܼ��е�؛,����������m(x��)���;

����(3)�����Sȱ؛�����oȱ؛�ɱ�;

����(4)��������(w��n)��,�������A(y��)�y;

����(5)��؛�r��׃;

����(6)��I(y��)�F(xi��n)�����,��������F(xi��n)���ȱ��Ӱ��M(j��n)؛;

����(7)�����؛�Ј�����(y��ng)���㣬�����S�r�I��,��

����3.�Q�����P(gu��n)�ɱ�

����(1)׃�Ӄ���ɱ�=��ƽ�����������λ��؛���ꃦ��ɱ�

����׃�Ӄ���ɱ�=Q/2��Kc

����(2)׃��ӆ؛�ɱ�=��ӆ؛�Δ�(sh��)��ÿ��ӆ؛�ɱ�

����׃��ӆ؛�ɱ�=D/Q��K

����4.��(j��ng)��(j��)ӆ؛������ģ�ͼ���׃��

����(1)��(j��ng)��(j��)ӆ؛��(Q*)����ģ�ͣ�

����![]()

����(2)����ģ����׃��ʽ

����ÿ�����ӆ؛�Δ�(sh��)(N*)=D/ Q*

������؛���P(gu��n)���ɱ�TC(Q*)= = D/ Q*��K+ Q*/2��Kc

������Ѷ�؛����(t*)=1/ N*

������(j��ng)��(j��)ӆ؛��ռ���Y��(I*)=��ƽ��������λُ�óɱ�= Q*/2��U

����![]() �����P(gu��n)��(x��)�}����

�����P(gu��n)��(x��)�}����

��������������(x��)�}������(j��ng)��(j��)ӆ؛��ռ���Y����׃�ӵ��Ŀ

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013��ؔ�ܡ�֪�R�c����׃�F(xi��n)��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖