�|�W���

�|�W���

ע�ԕ�(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע�ԕ�(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

�I�\(y��n)�Y���I�Y֪�R(sh��)�c(di��n)����׃�F(xi��n)��

2013��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R(sh��)�c(di��n)����׃�F(xi��n)��

�������|�WС�����҂�һ����W(xu��)��(x��)2013ע�ԕ�(hu��)Ӌ(j��)����ԇ��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R(sh��)�c(di��n)����׃�F(xi��n)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.��׃�F(xi��n)��

����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������ʮ��� I�\(y��n)�Y���I�Y��һ��(ji��)�I�\(y��n)�Y���I�Y���߃�(n��i)��,��

����![]() ����Ҫ֪�R(sh��)�c(di��n)������׃�F(xi��n)����

����Ҫ֪�R(sh��)�c(di��n)������׃�F(xi��n)����

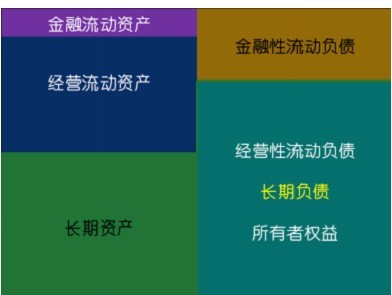

��������(d��ng)�Y�a(ch��n)�I�Y�Y(ji��)��(g��u)�ĺ���ָ��(bi��o)����׃�F(xi��n)��

������׃�F(xi��n)��=[(�ɖ|��(qu��n)��+�L�ڂ���(w��)+��(j��ng)�I������(d��ng)ؓ(f��)��)-�L���Y�a(ch��n)]/��(j��ng)�I����(d��ng)�Y�a(ch��n)

��������ʾ1����(j��ng)�I������(d��ng)ؓ(f��)��Ҳ�Q���l(f��)������(d��ng)ؓ(f��)��

��������ʾ2���������ߙ�(qu��n)��+�L�ڂ���(w��)+��(j��ng)�I������(d��ng)ؓ(f��)��������Ҳ����Q���L���Y����Դ,���t����׃�F(xi��n)��=(�L���Y����Դ-�L���Y�a(ch��n))/��(j��ng)�I����(d��ng)�Y�a(ch��n)

������׃�F(xi��n)�ʸ�,���Y����Դ�ij��m(x��)�ԏ�(qi��ng),����������С,�������������^����,���Q�鱣���ͻI�Y����,����׃�F(xi��n)�ʵ�,���Y����Դ�ij��m(x��)����������������,���Q�鼤�M(j��n)�ͻI�Y����,��

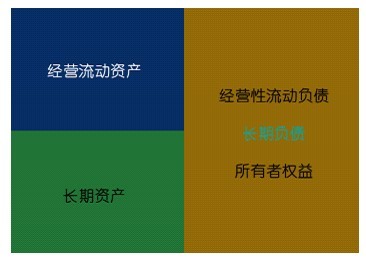

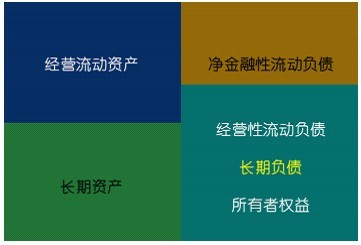

��������ʾ3��ע����׃�F(xi��n)�ʺ�1���P(gu��n)ϵ

������׃�F(xi��n)��=1

����

��������ʾ������������(d��ng)ؓ(f��)����0

������׃�F(xi��n)��<1

����

��������ʾ����I(y��)���ڃ���������(d��ng)ؓ(f��)��

������׃�F(xi��n)��>1

����

��������ʾ�����ڃ���������(d��ng)�Y�a(ch��n)

����![]() �����P(gu��n)��(x��)�}����

�����P(gu��n)��(x��)�}����

����ע��(hu��)�l���������]��

����2013��ע�ԕ�(hu��)Ӌ(j��)����ԇ���Ƴ������俼�W(xu��)��(x��)Ӌ(j��)��

؟(z��)�ξ���������ˮ

- ��һƪ���£� 2013��ؔ(c��i)�ܡ�֪�R(sh��)�c(di��n)����(ch��)���؛�ijɱ�

- ��һƪ���£� 2013��ؔ(c��i)�ܡ�֪�R(sh��)�c(di��n)����؛�Q��

-

�]�����P(gu��n)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)