�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

����2013��ؔ�ճɱ����������l���c���ɳ��m(x��)���L��

������С�����ԡ��҂�һ����W��2013��ؔ�ճɱ����������l���c���ɳ��m(x��)���L��,�������c���ڡ�ؔ�ճɱ��������������L��Ӌ���cؔ���A�y�ڶ���(ji��)ؔ���A�y�ă��ݡ�

����![]() ������������

������������

����1.���x

����2.���O�l��

����3.�ɳ��m(x��)���L�ʵ�Ӌ��

����![]() �����l��������

�����l��������

�������l�����

���������̶ȣ�����Ҫ���˽���Ϥ�����X���γ�ӡ��,��������ӛӲ����

��������![]() �����l���c�����ɳ��m(x��)���L��

�����l���c�����ɳ��m(x��)���L��

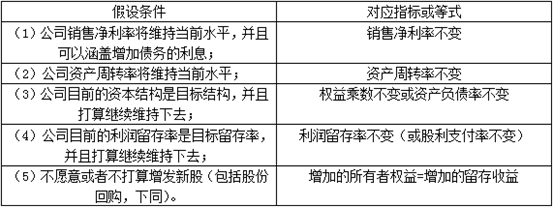

����(һ)���x

�����ɳ��m(x��)���L����ָ���l(f��)���¹�,������׃��(j��ng)�IЧ��(����׃�N�ۃ����ʺ��Y�a(ch��n)���D��)��ؔ������(����׃ؓ��/����Ⱥ�����������)�r�����N�������_����������L��,��

����(��)���O�l��

����(��)�ɳ��m(x��)���L�ʵ�Ӌ��

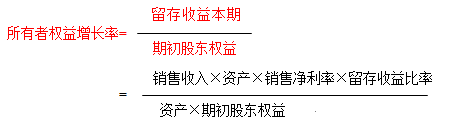

�����ɳ��m(x��)���L��=�M��һ��ǰ��l���µ��N�����L��

��������Y�a(ch��n)���D�ʲ�׃���N�����L��=���Y�a(ch��n)���L��

��������Y���Y����׃�����Y�a(ch��n)���L��=�����ߙ������L��

������鲻���l(f��)�¹ɣ�

����1.����(j��)�ڳ��ɖ|����Ӌ��ɳ��m(x��)���L��

�����ɳ��m(x��)���L��

����=�N�ۃ����ʡ����Y�a(ch��n)���D�ʡ��ڳ�������ĩ���Y�a(ch��n)�˔�(sh��)������������

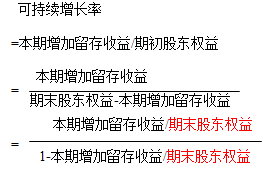

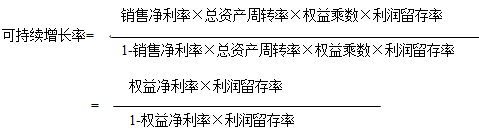

����2.����(j��)��ĩ�ɖ|����Ӌ��Ŀɳ��m(x��)���L��

����

����

����3.�YՓ

����(1)���M��5�����O:

�����AӋ�N�����L��=���ڿɳ��m(x��)���L��=�AӋ����ɳ��m(x��)���L��=�AӋ�Y�a(ch��n)���L��=�AӋؓ�����L��=�AӋ�����ߙ������L��=�AӋ�������L��=�AӋ�������L��

����(2)���ijһ��Ĺ�ʽ�е�4��ؔ�ձ�����һ�������������ߣ��ڲ����l(f��)�¹ɵ���r��,���t���H���L�ʾ͕����^����Ŀɳ��m(x��)���L��,������Ŀɳ��m(x��)���L��Ҳ�����^����Ŀɳ��m(x��)���L�ʡ�

����(3)���ijһ��Ĺ�ʽ�е�4��ؔ�ձ�����һ������������½�,���ڲ����l(f��)�¹ɵ���r��,���t���H���L�ʾ͕���������Ŀɳ��m(x��)���L�ʣ�����Ŀɳ��m(x��)���L��Ҳ����������Ŀɳ��m(x��)���L��,��

����(4)�����ʽ�е�4��ؔ�ձ����ѽ�(j��ng)�_����˾�ĘO��,��ֻ��ͨ�^�l(f��)���¹������Y�𣬲�������N�����L��,��

����4.�ɳ��m(x��)���L��˼��,�������f��I(y��)�����L�����Ը��ڻ���ڿɳ��m(x��)���L�ʡ����}���ڹ����ˆT��������AӋ���Ҽ��Խ�Q�ڹ�˾���^�ɳ��m(x��)���L��֮�ϵ����L�����µ�ؔ�Ն��},��

��������ע���l�����P���]��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2013��ؔ�ճɱ����������l���c���Ⱥ����L��

- ��һƪ���£� 2013��ؔ�ճɱ����������l���c��������ؔ�Ո���Ŀɳ��m(x��)���L��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖