�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

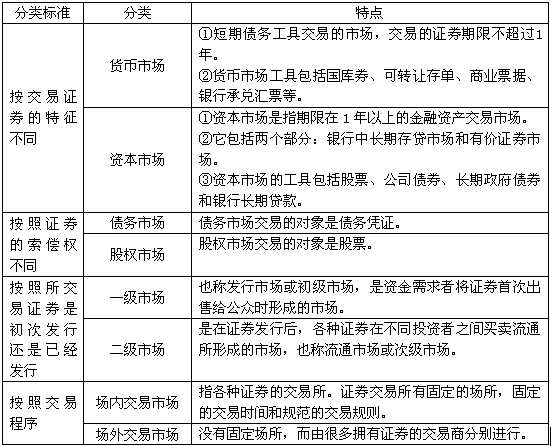

����2013��ؔ�ճɱ����������l���c�������Ј������

������С�����ԡ��҂�һ����W��2013��ؔ�ճɱ����������l���c�������Ј������,�������c���ڡ�ؔ�ճɱ���������һ��ؔ�չ����������Ĺ�(ji��)�����Ј��ă�(n��i)��,��

����![]() ����(n��i)��������

����(n��i)��������

����1.�����Ј������

����![]() �����l��������

�����l��������

�������l�����

���������̶ȣ���Ϥ�����c,�������P(gu��n)ע؛���Ј����Y���Ј��@�����,��

����![]() �����l���c���������Ј������

�����l���c���������Ј������

����ע���l�����P(gu��n)���]��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2013��ؔ�ճɱ����������l���c��ؔ�չ���ԭ�t

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖