¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

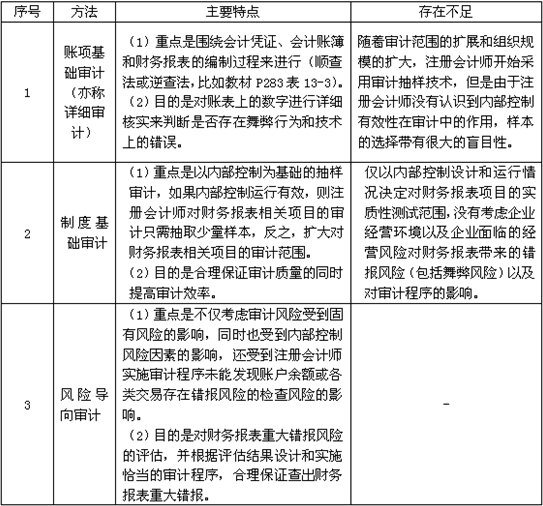

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║’LļUī¦Ž“?q©▒)ÅėŗĘĮĘ?/STRONG>

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║’LļUī¦Ž“?q©▒)ÅėŗĘĮĘ�,ĪŻ▒Š┐╝³cī┘ė┌ĪČīÅėŗĪĘĄ┌ę╗š┬ūóāįĢ■ėŗĤīÅėŗ┬ÜśI(y©©)╠ž³cĄ┌Č■╣Ø(ji©”)ūóāįĢ■ėŗĤīÅėŗĄ─ąį┘|(zh©¼)Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.īÅėŗ─┐ś╦ĪóīÅėŗŁh(hu©ón)Š│┼cīÅėŗĘĮĘ©

ĪĪĪĪ2.īÅėŗĘĮĘ©ūā╗»Ūķør

ĪĪĪĪ3.’LļUī¦Ž“?q©▒)ÅėŗĘĮĘ?

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║╩ņŽż▒Š┐╝³c,ĪŻį┌─Xūė└’ą╬│╔ėĪŽ¾,Ż¼▓╗ąĶ▒│šbŻ¼│õĘųšŲ╬š’LļUī¦Ž“?q©▒)ÅėŗĄ─Ė┼─Ņ║═ĘĮĘ©Ī?/FONT>

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║’LļUī¦Ž“?q©▒)ÅėŗĘĮĘ?/STRONG>

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║’LļUī¦Ž“?q©▒)ÅėŗĘĮĘ?/STRONG>

ĪĪĪĪ(ę╗)īÅėŗ─┐ś╦,ĪóīÅėŗŁh(hu©ón)Š│┼cīÅėŗĘĮĘ©(╗∙▒Šė^³c)

ĪĪĪĪ1.ę╗░┘ČÓ─ĻüĒ,Ż¼īÅėŗĄ─Ė∙▒Š─┐ś╦ø]ėą░l(f©Ī)╔·ųž┤¾ūā╗»Ż¼īÅėŗĖ∙▒Š─┐ś╦╩Ū═©▀^īŹ╩®īÅėŗ╣żū„½@╚ĪīÅėŗūCō■(j©┤)╠ßĖ▀žöäšą┼Žóą┼┘ć│╠Č╚,ĪŻ

ĪĪĪĪ2.ūóāįĢ■ėŗĤ×ķ┴╦īŹ¼F(xi©żn)īÅėŗ─┐ś╦,Ż¼ę╗ų▒ļSų°īÅėŗŁh(hu©ón)Š│Ą─ūā╗»š{(di©żo)š¹ų°īÅėŗĘĮĘ©ĪŻ

ĪĪĪĪ3.īÅėŗĘĮĘ©Å─┘~ĒŚ╗∙ĄAīÅėŗ░l(f©Ī)š╣ĄĮ’LļUī¦Ž“?q©▒)Åė�,Ż¼Č╝╩ŪūóāįĢ■ėŗĤ×ķ┴╦▀mæ¬īÅėŗŁh(hu©ón)Š│Ą─ūā╗»Č°ū÷│÷Ą─š{(di©żo)š¹,ĪŻ

ĪĪĪĪ(Č■)īÅėŗĘĮĘ©ūā╗»Ūķør

ĪĪĪĪ(╚²)’LļUī¦Ž“?q©▒)ÅėŗĘĮĘ?/P>

ĪĪĪĪ1.’LļUī¦Ž“?q©▒)ÅėŗĄ─║╦ą─╩Ūī”žöäšł¾▒Ēųž┤¾Õeł¾’LļUĄ─Ī░ūRäeĪóįu╣└║═æ¬ī”Ī▒,ĪŻ

ĪĪĪĪ2.’LļUī¦Ž“?q©▒)ÅėŗĄ─┬ĘÅĮ╩Ūę└ō?j©┤)īÅėŗ’LļU─Żą═▀MąąĘų╬÷

ĪĪĪĪ(1)Ė∙ō■(j©┤)īÅėŗ’LļU─Żą═,Ż¼īÅėŗ’LļU=ųž┤¾Õeł¾’LļUĪ┴Öz▓ķ’LļUŻ¼ūóāįĢ■ėŗĤ═©▀^┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁh(hu©ón)Š│įu╣└ųž┤¾Õeł¾’LļU,ĪŻ

ĪĪĪĪĪŠŽÓĻP(gu©Īn)µ£ĮėĪ┐µ£ĮėĮ╠▓─P110īÅėŗ’LļU─Żą═(6.3),ĪóĮ╠▓─P251▒Ē11-8Ą─Ī░’LļUįu╣└Ī▒üĒ┤_Č©Öz▓ķ’LļU(11.5)ĪŻ

ĪĪĪĪ(2)ūóāįĢ■ėŗĤ×ķ┴╦┐žųŲÖz▓ķ’LļU,Ż¼ąĶę¬║Ž└ĒįOėŗ║═ėąą¦īŹ╩®▀Mę╗▓ĮīÅėŗ│╠ą“ęį┤_▒ŻūŅĮKīóīÅėŗ’LļU┐žųŲį┌┐╔Įė╩▄Ą─Ą═╦«ŲĮ,ĪŻ▒Š▓┐Ęųā╚(n©©i)╚▌šłµ£ĮėĮ╠▓─Ą┌╩«Č■š┬Ą─Ī░’LļUæ¬ī”Ī▒ĪŻ

ĪĪĪĪĪŠŽÓĻP(gu©Īn)µ£ĮėĪ┐Į╠▓─P111Ą┌1Č╬Ī░┐žųŲÖz▓ķ’LļUĪ▒(6.3),ĪŻ

ĪĪĪĪ(3)ūóāįĢ■ėŗĤį┌ī”žöäšł¾▒Ēųž┤¾Õeł¾’LļUĄ─Ī░ūRäe,Īóįu╣└║═æ¬ī”Ī▒▀^│╠ųą▒žĒÜ┐╝æ]╬Ķ▒ūĄ─╠žäe’LļUĪŻ▒Š▓┐Ęųā╚(n©©i)╚▌šłµ£ĮėĮ╠▓─Ą┌╩«Ų▀š┬Ą┌ę╗╣Ø(ji©”),ĪŻ

ĪĪĪĪĪŠŽÓĻP(gu©Īn)µ£ĮėĪ┐Į╠▓─P380-389Ī░ī”╬Ķ▒ū’LļUĄ─ūRäe,Īóįu╣└┼cæ¬ī”Ī▒ĪŻ

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║CPAīÅėŗĄ─Č©┴x

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢