�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2013��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R�c(di��n)��ؔ(c��i)��(w��)�ܗU

��������(n��i)��(d��o)������

|

�����¹�(ji��) |

֪�R�c(di��n)���� |

���P(gu��n)��(x��)�} | |||

����2013��ע�ԕ�Ӌ(j��)����ԇ�r(sh��)�g��10��19����20��,���Ǖr(sh��)���M(j��n)��俼��B(t��i)!������2013��ע����ԇ��Ҫ֪�R�c(di��n)ؔ(c��i)��(w��)�ܗU�ľ��w��(n��i)�ݺ����P(gu��n)��(x��)�},��ע�����ܣ����(zh��n)����ˆ�!

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������ʮ���Y���Y(ji��)��(g��u)��һ��(ji��)�ܗUԭ���ă�(n��i)��,��

����![]() ����Ҫ֪�R�c(di��n)����ؔ(c��i)��(w��)�ܗU

����Ҫ֪�R�c(di��n)����ؔ(c��i)��(w��)�ܗU

����1.���x

������ijһ�̶��Ă���(w��)�c��(qu��n)�����Y�Y(ji��)��(g��u)������Ϣ��ǰ������׃������ÿ������a(ch��n)������׃�ӳ̶ȵĬF(xi��n)�Q��ؔ(c��i)��(w��)�ܗUЧ��(y��ng),��

�������⣺

����ÿ������(Earnings Per Share)��

����![]()

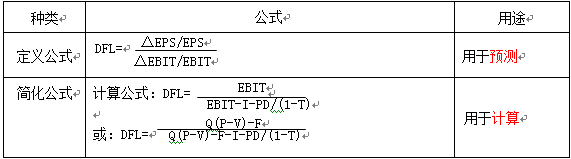

����2.ؔ(c��i)��(w��)�ܗU���õĺ���--ؔ(c��i)��(w��)�ܗUϵ��(sh��)DFL(Degree Of Financial Leverage)

����3.���P(gu��n)�Y(ji��)Փ

|

���� ǰ�� |

ֻҪ����I(y��)�ĻI�Y��ʽ���й̶������Y�M(f��i)�õĂ���(w��)��(y��u)�ȹɣ��͕�����Ϣ��ǰ�������^С׃������ÿ�������^��׃�ӵ�ؔ(c��i)��(w��)�ܗUЧ��(y��ng),�� |

|

�cؔ(c��i)��(w��)�L(f��ng)�U(xi��n)���P(gu��n)ϵ |

ؔ(c��i)��(w��)�ܗU�Ŵ���Ϣ��ǰ����׃������ͨ�������Ӱ�,��ؔ(c��i)��(w��)�ܗUϵ��(sh��)Խ�ߣ�������ͨ������IJ��ӳ̶�Խ��,��ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)Ҳ��Խ��,�� |

|

Ӱ� ���� |

��I(y��)�Y���Y(ji��)��(g��u)�Ђ���(w��)�Y�����أ�Ϣ��ǰ����ˮƽ,�����ö�����ˮƽ,������(w��)�ɱ�����Խ�ߡ��̶������Y�M(f��i)���~Խ��,��Ϣ��ǰ����ˮƽԽ��,��ؔ(c��i)��(w��)�ܗUЧ��(y��ng)Խ��֮��Ȼ,�� ����ʾ�����Ը���(j��)Ӌ(j��)�㹫ʽ���Д�,�� |

|

���� ���� |

ؓ(f��)�������ǿ��Կ��Ƶġ���I(y��)����ͨ�^���������Y���Y(ji��)��(g��u),���m��ؓ(f��)��,��ʹؔ(c��i)��(w��)�ܗU��������L(f��ng)�U(xi��n)�����������IJ���Ӱ푡� |

����![]() �����P(gu��n)��(x��)�}����

�����P(gu��n)��(x��)�}����

����2013��ؔ(c��i)��(w��)�ɱ���������ʮ�¾���(x��)�}��ؔ(c��i)��(w��)�ܗUϵ��(sh��)

����ע���l���������]��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R�c(di��n)����(j��ng)�I�ܗU

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖