�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2013��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R(sh��)�c(di��n)���(xi��ng)Ŀ�L(f��ng)�U(xi��n)�����ĸ���

��������(n��i)��(d��o)������

|

�����¹�(ji��) |

֪�R(sh��)�c(di��n)���� |

���P(gu��n)��(x��)�} | |||

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g��10��19����20��,���Ǖr(sh��)���M(j��n)��俼��B(t��i)!������2013��ע��(hu��)��ԇ��Ҫ֪�R(sh��)�c(di��n)�(xi��ng)Ŀ�L(f��ng)�U(xi��n)�����ĸ����ľ��w��(n��i)�ݺ����P(gu��n)��(x��)�}��ע��(hu��)����,�����(zh��n)����ˆ�!

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ��������ڰ����Y���A(y��)�������(ji��)�(xi��ng)Ŀ�L(f��ng)�U(xi��n)�ĺ����c̎�õă�(n��i)��,��

����![]() ����Ҫ֪�R(sh��)�c(di��n)�����(xi��ng)Ŀ�L(f��ng)�U(xi��n)�����ĸ���

����Ҫ֪�R(sh��)�c(di��n)�����(xi��ng)Ŀ�L(f��ng)�U(xi��n)�����ĸ���

����(һ)�(xi��ng)Ŀ�L(f��ng)�U(xi��n)��e

|

e |

���x |

|

�(xi��ng)Ŀ�������L(f��ng)�U(xi��n) |

�����L(f��ng)�U(xi��n)��ָ�(xi��ng)Ŀ�������L(f��ng)�U(xi��n),�����������(xi��ng)Ŀ�A(y��)�������ʵIJ���(d��ng)�ԁ������� |

|

�(xi��ng)Ŀ�Ĺ�˾�L(f��ng)�U(xi��n) |

�(xi��ng)Ŀ�Ĺ�˾�L(f��ng)�U(xi��n)��ָ�(xi��ng)Ŀ�o��˾�������L(f��ng)�U(xi��n),���(xi��ng)Ŀ�Ĺ�˾�L(f��ng)�U(xi��n)�������(xi��ng)Ŀ��(du��)�ڹ�˾δ�����벻�_����Ӱ푴�С������,�� |

|

�(xi��ng)Ŀ���Ј�(ch��ng)�L(f��ng)�U(xi��n) |

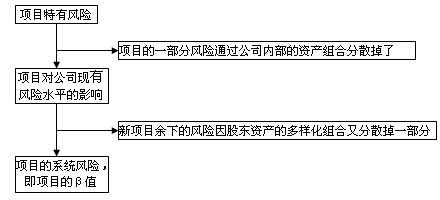

���ɖ|�Ƕ����������(xi��ng)Ŀ�����L(f��ng)�U(xi��n)����˾�Y�a(ch��n)���ӻ���ɢ��ʣ��Ĺ�˾�L(f��ng)�U(xi��n)��,����һ�����ܱ��ɖ|���Y�a(ch��n)���ӻ��M�϶���ɢ��,���Ķ�ֻʣ���κζ��ӻ��M�϶����ܷ�ɢ����ϵ�y(t��ng)�L(f��ng)�U(xi��n)�� |

�����Y(ji��)Փ��ΨһӰ푹ɖ|�A(y��)����������(xi��ng)Ŀ��ϵ�y(t��ng)�L(f��ng)�U(xi��n),��

����(��)�(xi��ng)Ŀ�L(f��ng)�U(xi��n)̎�õ�һ�㷽��

����1.�{(di��o)���F(xi��n)��������

����(1)����˼·������һ��(g��)�϶���(d��ng)��ϵ��(sh��)�����L(f��ng)�U(xi��n)�ĬF(xi��n)����֧�{(di��o)����o�L(f��ng)�U(xi��n)�ĬF(xi��n)����֧,��Ȼ���ßo�L(f��ng)�U(xi��n)���۬F(xi��n)��ȥӋ(j��)����F(xi��n)ֵ���Ա��Ã��F(xi��n)ֵ����Ҏ(gu��)�t�Д�Ͷ�Y�(xi��ng)Ŀ�Ŀ�ȡ�̶�,��

![]()

����(2)�϶���(d��ng)��ϵ��(sh��)(at)

���,��ٺ��x��

������ָ���϶���һԪ�F(xi��n)����������ֵ�ஔ(d��ng)��ʹͶ�Y�ߝM��Ŀ϶��Ľ��~��ϵ��(sh��)�������Ѹ��겻�϶��ĬF(xi��n)�������Q��ɿ϶��ĬF(xi��n)������,��

���,���at�c�F(xi��n)�������L(f��ng)�U(xi��n)�̶�(����׃��(d��ng)�P(gu��n)ϵ)��

�����L(f��ng)�U(xi��n)�̶�Խ��(d��ng)��ϵ��(sh��)ԽС,��

����(3)��(y��u)ȱ�c(di��n)

������(y��u)�c(di��n)�����Ը���(j��)���겻ͬ���L(f��ng)�U(xi��n)�̶�,���քe���ò�ͬ�Ŀ϶���(d��ng)��ϵ��(sh��)��

����ȱ�c(di��n)����κ����_����(d��ng)��ϵ��(sh��)�ǂ�(g��)���y�Ć��},��

����2.�L(f��ng)�U(xi��n)�{(di��o)���۬F(xi��n)�ʷ�

��������ԭ����

����(1)����˼·����(du��)�ڸ��L(f��ng)�U(xi��n)�(xi��ng)Ŀ�����^�ߵ��۬F(xi��n)��ȥӋ(j��)����F(xi��n)ֵ,��Ȼ�����(j��)���F(xi��n)ֵ����Ҏ(gu��)�t���x����

����(2)ȱ�c(di��n)���Æ�һ���۬F(xi��n)��ͬ�r(sh��)����L(f��ng)�U(xi��n)�{(di��o)���͕r(sh��)�g�{(di��o)��,����(d��o)�¿�����h(yu��n)���L(f��ng)�U(xi��n),��

����3.�ɷN�����ı��^�c��(y��ng)��

����(1)�������^

�����L(f��ng)�U(xi��n)�{(di��o)�۬F(xi��n)�ʷ��Æ�һ���۬F(xi��n)��ͬ�r(sh��)����L(f��ng)�U(xi��n)�{(di��o)���͕r(sh��)�g�{(di��o)������(d��o)�¿�����h(yu��n)���L(f��ng)�U(xi��n),��

�����{(di��o)���F(xi��n)����������(du��)��ͬ��ݵĬF(xi��n)������,�����Ը���(j��)�L(f��ng)�U(xi��n)�IJ�eʹ�ò�ͬ�Ŀ϶���(d��ng)��ϵ��(sh��)�M(j��n)���{(di��o)��������κ����_����(d��ng)��ϵ��(sh��)�ǂ�(g��)���y�Ć��},��

����(2)��(sh��)��(w��)�ϱ��ձ���ܵ�����

��������(j��)�(xi��ng)Ŀ��ϵ�y(t��ng)�L(f��ng)�U(xi��n)�{(di��o)���۬F(xi��n)�ʼ��Y���ɱ�,�������(xi��ng)Ŀ�������L(f��ng)�U(xi��n)�{(di��o)���F(xi��n)��������

����![]() �����P(gu��n)��(x��)�}����

�����P(gu��n)��(x��)�}����

����ע��(hu��)�l���������]��

����2013��ؔ(c��i)��(w��)�ɱ��������ڰ����Y���A(y��)����Ҫ֪�R(sh��)�c(di��n)�R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ���Ƴ������俼�W(xu��)��(x��)Ӌ(j��)��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R(sh��)�c(di��n)��ͨ؛��Û��̎��

- ��һƪ���£� 2013��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R(sh��)�c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U(xi��n)����

-

2013��ؔ(c��i)��(w��)�ɱ��������ڰ����Y���A(y��)����Ҫ֪�R(sh��)�c(di��n)��

2013��ؔ(c��i)��(w��)�ɱ��������ھ��¾���(x��)�}���ڙ�(qu��n)�ĸ���

2013��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R(sh��)�c(di��n)���ڙ�(qu��n)�ĸ���

2013����(j��ng)��(j��)������Ҫ֪�R(sh��)�c(di��n)������Ʒ���I�u��ͬ˾��

2013����(j��ng)��(j��)������Ҫ֪�R(sh��)�c(di��n)�����I�u��ͬ˾����ጡ�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)