�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2013��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R(sh��)�c(di��n)���L(f��ng)�U(xi��n)�͈�(b��o)��

��������(n��i)��(d��o)������

|

�����¹�(ji��) |

֪�R(sh��)�c(di��n)���� |

���P(gu��n)��(x��)�} |

���M(f��i)ԇ | ||

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ��(b��o)���r(sh��)�g��4��10����4��26��,���Ǖr(sh��)���M(j��n)��俼��B(t��i)!������2013��ע��(hu��)��ԇ��Ҫ֪�R(sh��)�c(di��n)�L(f��ng)�U(xi��n)�͈�(b��o)���ľ��w��(n��i)�ݺ����P(gu��n)��(x��)�}��ע��(hu��)����,�����(zh��n)����ˆ�!

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ�������������ؔ(c��i)��(w��)���r(ji��)�Ļ��A(ch��)����ڶ���(ji��)�L(f��ng)�U(xi��n)�͈�(b��o)��ă�(n��i)��,��

����![]() ����Ҫ֪�R(sh��)�c(di��n)�����L(f��ng)�U(xi��n)�͈�(b��o)��

����Ҫ֪�R(sh��)�c(di��n)�����L(f��ng)�U(xi��n)�͈�(b��o)��

����һ���L(f��ng)�U(xi��n)�ĸ���

|

һ����� |

�L(f��ng)�U(xi��n)���A(y��)�ڽY(ji��)���IJ��_����,�� |

|

���� |

�L(f��ng)�U(xi��n)���H����ؓ(f��)��Ч��(y��ng)�IJ��_����,��߀��������Ч��(y��ng)�IJ��_���ԡ�Σ�U(xi��n)��ָؓ(f��)��Ч��(y��ng),���L(f��ng)�U(xi��n)����һ���ּ�����Ч��(y��ng),�����ԷQ�顰�C(j��)��(hu��)���� |

|

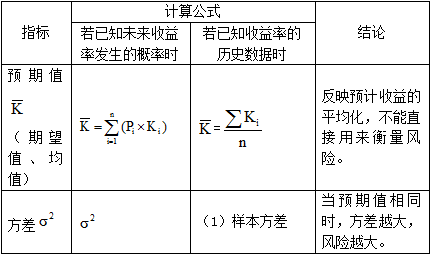

ؔ(c��i)��(w��)���� ���L(f��ng)�U(xi��n)���x |

�c�������P(gu��n)���L(f��ng)�U(xi��n)����ؔ(c��i)��(w��)���������f(shu��)���L(f��ng)�U(xi��n),�� |

������,�����(xi��ng)�Y�a(ch��n)���L(f��ng)�U(xi��n)�͈�(b��o)��

����(һ)�L(f��ng)�U(xi��n)�ĺ�������

����2.���Ô�(sh��)���y(t��ng)Ӌ(j��)ָ��(bi��o)(�����(bi��o)��(zh��n)��,��׃��ϵ��(sh��))

������,��Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n)�͈�(b��o)��

����Ͷ�Y�M����Փ

����Ͷ�Y�M����Փ�J(r��n)�飬���ɷN�Cȯ�M�ɵ�Ͷ�Y�M��,�����������@Щ�Cȯ����ļә�(qu��n)ƽ����(sh��),���������L(f��ng)�U(xi��n)�����@Щ�Cȯ�L(f��ng)�U(xi��n)�ļә�(qu��n)ƽ���L(f��ng)�U(xi��n)��Ͷ�Y�M���ܽ����L(f��ng)�U(xi��n),��

����(һ)�Cȯ�M�ϵ��A(y��)�ڈ�(b��o)����

�������N�Cȯ�A(y��)�ڈ�(b��o)���ʵļә�(qu��n)ƽ����(sh��),��

����

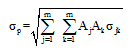

����(��)Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n)Ӌ(j��)��

����1.������ʽ

����

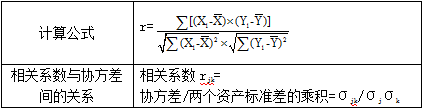

�������У�m�ǽM�σ�(n��i)�Cȯ�N���(sh��);Aj�ǵ�j�N�Cȯ��Ͷ�Y���~�еı���;Ak�ǵ�k�N�Cȯ��Ͷ�Y���~�еı���;��jk�ǵ�j�N�Cȯ�c��k�N�Cȯ��(b��o)���ʵąf(xi��)�����jk=rjk��j��k,��rjk�ǵ�j�N�Cȯ�c��k�N�Cȯ��(b��o)����֮�g���A(y��)�����P(gu��n)ϵ��(sh��),����j�ǵ�j�N�Cȯ�Ę�(bi��o)��(zh��n)���k�ǵ�k�N�Cȯ�Ę�(bi��o)��(zh��n)��,��

����(1)�f(xi��)�����x�c�_��

������jk=rjk��j��k

����(2)���P(gu��n)ϵ��(sh��)�Ĵ_��

����2.�ɷN�CȯͶ�Y�M�ϵ��L(f��ng)�U(xi��n)����

����(��)����

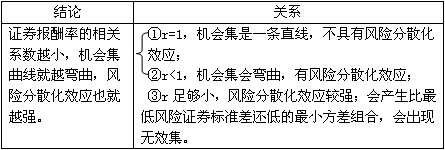

�������⣺��Ч�Y�a(ch��n)�M��������һ��(g��)���ض�Ͷ�Y�M�Ϙ�(g��u)�ɵļ���,�����σ�(n��i)��Ͷ�Y�M���ڼȶ����L(f��ng)�U(xi��n)ˮƽ�ϣ�������(b��o)��������ߵ�,�������f(shu��)�ڼȶ���������(b��o)������,���L(f��ng)�U(xi��n)����͵�,��Ͷ�Y�߽^����(y��ng)ԓ�������Y��Ͷ�Y����Ч�Y�a(ch��n)�M���������µ�Ͷ�Y�M�ϡ�

|

�C(j��)��(hu��)�� |

��ע��ĽY(ji��)Փ |

|

���� |

���x����Ч������Ч߅��,����λ�ڙC(j��)��(hu��)����픲�,������С����M���c(di��n)������A(y��)�ڈ�(b��o)�����c(di��n)ֹ�� |

|

|

���⣺��Ч�Y�a(ch��n)�M��������һ��(g��)���ض�Ͷ�Y�M�Ϙ�(g��u)�ɵļ���,�����σ�(n��i)��Ͷ�Y�M���ڼȶ����L(f��ng)�U(xi��n)ˮƽ��,��������(b��o)��������ߵģ������f(shu��)�ڼȶ���������(b��o)������,���L(f��ng)�U(xi��n)����͵�,��Ͷ�Y�߽^����(y��ng)ԓ�������Y��Ͷ�Y����Ч�Y�a(ch��n)�M���������µ�Ͷ�Y�M�ϡ� |

|

�o(w��)�� |

���N��r����ͬ�Ę�(bi��o)��(zh��n)����^�͵�������(b��o)����,����ͬ��������(b��o)���ʺ��^�ߵĘ�(bi��o)��(zh��n)��,���^�͈�(b��o)���ʺ��^�ߵĘ�(bi��o)��(zh��n)� |

����(��)���P(gu��n)ϵ��(sh��)�c�C(j��)��(hu��)�����P(gu��n)ϵ

����(��)�Y���Ј�(ch��ng)��

|

���x |

������ڟo(w��)�L(f��ng)�U(xi��n)�Cȯ,���µ���Ч߅���ǽ�(j��ng)�^(gu��)�o(w��)�L(f��ng)�U(xi��n)���ʲ��͙C(j��)��(hu��)�����е�ֱ��,��ԓֱ���Q���Y���Ј�(ch��ng)���� |

|

���� |

���ڟo(w��)�L(f��ng)�U(xi��n)Ͷ�Y�C(j��)��(hu��)�r(sh��)����Ч��,�� |

�������ڟo(w��)�L(f��ng)�U(xi��n)Ͷ�Y�C(j��)��(hu��)�r(sh��)�ĽM�ψ�(b��o)���ʺ��L(f��ng)�U(xi��n)��Ӌ(j��)�㹫ʽ��

������������(b��o)����=Q��(�L(f��ng)�U(xi��n)�M�ϵ�������(b��o)����)+(1-Q)��(�o(w��)�L(f��ng)�U(xi��n)����)

��������(bi��o)��(zh��n)��=Q���L(f��ng)�U(xi��n)�M�ϵĘ�(bi��o)��(zh��n)��

�������У�Q����Ͷ�Y�������Y�����~��Ͷ�Y���L(f��ng)�U(xi��n)�M�ϵı���,��1-Q����Ͷ�Y�ڟo(w��)�L(f��ng)�U(xi��n)�Y�a(ch��n)�ı�����

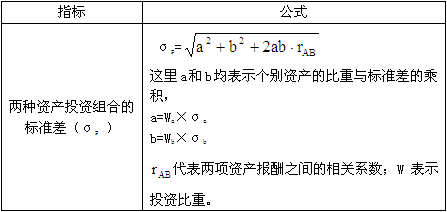

����(��)�L(f��ng)�U(xi��n)�ķ��

|

�N� |

���x |

���U(xi��n)���� |

�c�M���Y�a(ch��n)��(sh��)��֮�g���P(gu��n)ϵ |

|

��ϵ�y(t��ng)�L(f��ng)�U(xi��n)(��I(y��)�����L(f��ng)�U(xi��n),���ɷ�ɢ�L(f��ng)�U(xi��n)) |

ָ����ij�N�ض�ԭ��?q��)�ij�ض��Y�a(ch��n)���������Ӱ푵Ŀ�����,�����ǿ���ͨ�^(gu��)��Ч���Y�a(ch��n)�M�ρ�(l��i)���������L(f��ng)�U(xi��n)�� |

�����ض���I(y��)���ض��ИI(y��)�����е�,�� |

��ͨ�^(gu��)���ӽM�����Y�a(ch��n)�Ĕ�(sh��)Ŀ����K����,�� |

|

ϵ�y(t��ng)�L(f��ng)�U(xi��n)(�Ј�(ch��ng)�L(f��ng)�U(xi��n)�����ɷ�ɢ�L(f��ng)�U(xi��n)) |

��Ӱ������Y�a(ch��n)��,������ͨ�^(gu��)�Y�a(ch��n)�M�ρ�(l��i)�������L(f��ng)�U(xi��n),�� |

�@�����L(f��ng)�U(xi��n)������ЩӰ�����(g��)�Ј�(ch��ng)���L(f��ng)�U(xi��n)����������ġ� |

�����S���M�����Y�a(ch��n)��(sh��)Ŀ�����Ӷ���ʧ,������ʼ�K���ڵ�,�� |

�����ġ��Y���Y�a(ch��n)���r(ji��)ģʽ(CAPMģ��)

�����Y���Y�a(ch��n)���r(ji��)ģ�͵��о���(du��)��,���dz�ֽM����r���L(f��ng)�U(xi��n)�cҪ���������֮�g�ľ����P(gu��n)ϵ,��

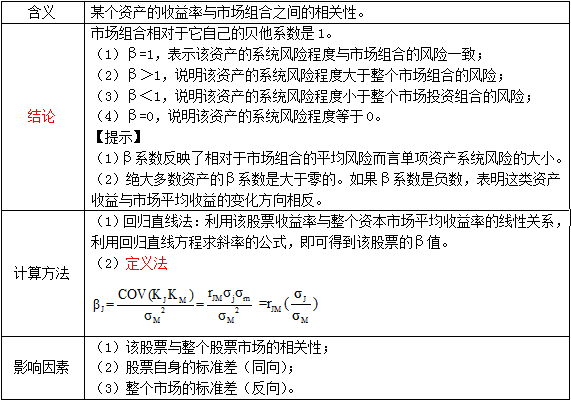

����(һ)ϵ�y(t��ng)�L(f��ng)�U(xi��n)�ĺ���ָ��(bi��o)

����1.���(xi��ng)�Y�a(ch��n)�Ħ�ϵ��(sh��)

����(��)�Y���Y�a(ch��n)���r(ji��)ģ��(CAPM)���Cȯ�Ј�(ch��ng)��(FML)

|

�Y���Y�a(ch��n)���r(ji��)ģ�͵Ļ������_(d��)ʽ |

����(j��)�L(f��ng)�U(xi��n)�c�����һ���P(gu��n)ϵ�� ��Ҫ������=�o(w��)�L(f��ng)�U(xi��n)������+�L(f��ng)�U(xi��n)������ |

|

�Cȯ�Ј�(ch��ng)�� |

�Cȯ�Ј�(ch��ng)�������P(gu��n)ϵʽ��Ri=R f+�¡���Rm-R f����������ֱ���� �ٙM�S(��׃��)����ϵ��(sh��),�� �ڿv�S(��׃��)��Ri��Ҫ������,�� ��б�ʣ���Rm-Rf���Ј�(ch��ng)�L(f��ng)�U(xi��n)��r(ji��)�����Ј�(ch��ng)�L(f��ng)�U(xi��n)�a(b��)���ʣ��� �ܽؾࣺRf�o(w��)�L(f��ng)�U(xi��n)����,�� |

����![]() �����P(gu��n)��(x��)�}����

�����P(gu��n)��(x��)�}����

����2013��ؔ(c��i)��(w��)�ɱ������������¾���(x��)�}���L(f��ng)�U(xi��n)�͈�(b��o)��

����ע��(hu��)�l���������]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�W(w��ng)�ψ�(b��o)�����̈D��ȫ����

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R(sh��)�c(di��n)���Y��r(sh��)�g�r(ji��)ֵ�Ļ���Ӌ(j��)��

- ��һƪ���£� 2013��ؔ(c��i)��(w��)�ɱ�������������ؔ(c��i)��(w��)���r(ji��)֪�R(sh��)�c(di��n)�R��

-

2013����(j��ng)��(j��)������Ҫ֪�R(sh��)�c(di��n)�����(gu��)Ͷ�Y�ߌ�(du��)���й���

2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����һ���俼ȫ����

2013����Ӌ(j��)�������¾���(x��)�}���͂��P(gu��n)ϵ��(du��)��(d��)���Եġ�

2013����Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)���͂��P(gu��n)ϵ��(du��)��(d��)���ԵIJ���

��4��28�ա�2013ע��(hu��)Ӣ�Z(y��)�y(c��)ԇ�~�Rÿ��10�l

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)