�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

����������������

|

�����¹�(ji��) |

֪�R�c���� |

���P���} |

���Mԇ | ||

����2013��ע�ԕ�Ӌ����ԇ�����r�g��4��10����4��26�գ��Ǖr���M��俼��B(t��i)!������2013��ע����ԇ��Ҫ֪�R�c�Y��r�g�rֵ�Ļ���Ӌ���ľ��w���ݺ����P���},��ע������,����ʂ���ˆ�!

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ�ճɱ�������������ؔ�չ��r�Ļ��A�����һ��(ji��)؛�ŵĕr�g�rֵ�ă��ݡ�

����![]() ����Ҫ֪�R�c�����Y��r�g�rֵ�Ļ���Ӌ��

����Ҫ֪�R�c�����Y��r�g�rֵ�Ļ���Ӌ��

����һ,�����x

����؛�ŕr�g�rֵ��ָ؛�Ž��vһ���r�g��Ͷ�Y����Ͷ�Y�����ӵărֵ��Ҳ�Q���Y��ĕr�g�rֵ,��

������,����Ϣ�ăɷNӋ��

��������ӋϢ��ֻ������Ӌ����Ϣ��������Ϣ���,��

��������ӋϢ���Ȍ�����Ӌ����Ϣ,��Ҳ��ǰ�ڵ���ϢӋ����Ϣ��������Ϣ��ͬ,��

������,���Y��r�g�rֵ�Ļ���Ӌ��(�Kֵ�c�Fֵ)

�����Kֵ(Future Value) �ǬF�ڵ�һ�P�X��һϵ��֧����헰��o������Ϣ��Ӌ�����õ�����ij��δ��r�g�c�ărֵ��

�����Fֵ(Present Value )��δ����һ�P�X��һϵ��֧����헰��o������Ϣ��Ӌ�����õ��ĬF�ڵărֵ,��

����(һ)һ���Կ��

����1.�����Kֵ

����F=P(1+i)n

�������е�(1+i)n���Q������Kֵϵ����1Ԫ�ď����Kֵ,���÷�̖(F/P��i��n)��ʾ,��

����2.�����Fֵ

����P=F��(1+i)-n

��������(1+i)-n�Q������Fֵϵ��,���÷�̖(P/F��i,��n)��ʾ,��

����

����(��)���

����1.���ĺ��x�����~�����ڵ�ϵ���ո����,��

��������ʾ��������ո����g���r�g��һ����1��,�������ǰ��ꡢ1���µȵ�,��

����2.���ķN�

������ͨ��𣺏ĵ�һ���_ʼÿ����ĩ�տ�,����������

�������m(x��)��𣺟o���ڵ���ͨ���,��

�����f������ڵڶ��ڻ�ڶ����Ժ��ո������,��

�����A����𣺏ĵ�һ���_ʼÿ���ڳ��տ��������,��

����(��)��ͨ���ĽKֵ�c�Fֵ

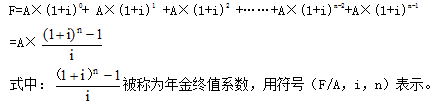

����1.��ͨ���Kֵ

����

����2.��ͨ���Fֵ

����

����(��)�������

����1.�A�����Kֵ�ͬFֵ��Ӌ��

����2.�f�����

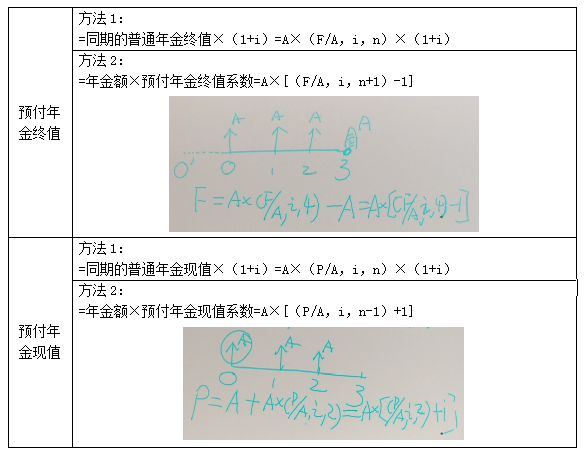

����(1)�f�����Kֵ

��������ʾ���f����m(��һ������֧��ǰһ��,��������2)���B�m(x��)��֧��n(���D����4),��

����(2)�f�����Fֵ

��������1���ɴ��۬F,��

�����f�����FֵP= A��(P/A, i, n)��(P/F, i, m)

��������2���ȼ��Ϻ�pȥ��

�����f�����FֵP=A��(P/A,��i,��m+n)-A��(P/A��i,��m)

����3.���m(x��)���

����(1)�Kֵ���]��

����(2)�Fֵ��![]()

����2013��ؔ�ճɱ������������¾����}���Y��r�g�rֵ

����ע���l���������]��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2013��ؔ�ճɱ��������������L��Ӌ����Ҫ֪�R�c�R��

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖