¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> š²╬─

2015ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćšµŅ}╝░┤░Ė(žö(c©ói)╣▄╗žæø░µ)

ĪĪĪĪ╚²,Īóėŗ(j©¼)╦ŃĘų╬÷Ņ}

ĪĪĪĪ1.╝ū╣½╦Š╣╔Ų▒«ö(d©Īng)Ū░├┐╣╔╩ąār(ji©ż)40į¬,Ż¼6éĆ(g©©)į┬ęį║¾╣╔ār(ji©ż)ėąā╔ĘN┐╔─▄,Ż¼╔Ž╔²25%Ž┬ĮĄ20%,Ż¼╩ął÷╔Žėąā╔ĘNęįįō╣╔Ų▒×ķś╦(bi©Īo)Ą─┘Y«a(ch©Żn)Ą─Ų┌ÖÓ(qu©ón):┐┤ØqŲ┌ÖÓ(qu©ón)║═┐┤Ą°Ų┌ÖÓ(qu©ón),ĪŻ├┐Ę▌┐┤ØqŲ┌ÖÓ(qu©ón)┐╔┘I╚ļ1╣╔╣╔Ų▒,Ż¼├┐Ę▌┐┤Ą°Ų┌ÖÓ(qu©ón)┐╔┘u│÷1╣╔╣╔Ų▒,Ż¼ā╔ĘNŲ┌ÖÓ(qu©ón)ł╠(zh©¬)ąąār(ji©ż)Ė±Š∙×ķ45į¬Ż¼ĄĮŲ┌Ģr(sh©¬)ķgŠ∙×ķ6éĆ(g©©)į┬,Ż¼Ų┌ÖÓ(qu©ón)ĄĮŲ┌Ū░,Ż¼╝ū╣½╦Š▓╗┼╔░l(f©Ī)¼F(xi©żn)Į╣╔└¹Ż¼░ļ─Ļ¤o’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩×ķ2%,ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)╝┘įO(sh©©)╩ął÷╔Ž├┐Ę▌┐┤ØqŲ┌ÖÓ(qu©ón)ār(ji©ż)Ė±2.5į¬,Ż¼├┐Ę▌┐┤Ą°Ų┌ÖÓ(qu©ón)ār(ji©ż)Ė±1.5į¬Ż¼═Č┘Yš▀═¼Ģr(sh©¬)┘u│÷1Ę▌┐┤ØqŲ┌ÖÓ(qu©ón)║═1Ę▌┐┤Ą°Ų┌ÖÓ(qu©ón),Ż¼ėŗ(j©¼)╦Ń┤_▒ŻįōĮM║Ž▓╗╠ØōpĄ─╣╔Ų▒ār(ji©ż)Ė±ģ^(q©▒)ķg,Ż¼╚ń╣¹6éĆ(g©©)į┬║¾Ą─ś╦(bi©Īo)Ą─╣╔Ų▒ār(ji©ż)Ė±īŹ(sh©¬)ļH╔ŽØq20%Ż¼ėŗ(j©¼)╦ŃįōĮM║ŽĄ─ā¶ōpęµ,ĪŻ(ūó:ėŗ(j©¼)╦Ń╣╔Ų▒ār(ji©ż)Ė±ģ^(q©▒)ķg║═ĮM║Žā¶ōpęµĢr(sh©¬),Ż¼Š∙▓╗┐╝æ]Ų┌ÖÓ(qu©ón)ār(ji©ż)Ė±Ą─žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄ)

ĪĪĪĪ(2)└¹ė├’L(f©źng)ļU(xi©Żn)ųąąįįŁ└ĒŻ¼ėŗ(j©¼)╦Ń┐┤ØqŲ┌ÖÓ(qu©ón)Ą─╣╔ār(ji©ż)╔ŽąąĢr(sh©¬)ĄĮŲ┌╚šār(ji©ż)ųĄ,Ż¼╔ŽąąĖ┼┬╩╝░Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄ,ĪŻ└¹ė├┐┤ØqŲ┌ÖÓ(qu©ón)-┐┤Ą°Ų┌ÖÓ(qu©ón)ŲĮār(ji©ż)Č©└ĒŻ¼ėŗ(j©¼)╦Ń┐┤Ą°Ų┌ÖÓ(qu©ón)Ą─Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄ,ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)┘u│÷┐┤ØqŲ┌ÖÓ(qu©ón)Ą─ā¶ōpęµ=-Max(╣╔Ų▒╩ąār(ji©ż)-ł╠(zh©¬)ąąār(ji©ż)Ė±,Ż¼0)+Ų┌ÖÓ(qu©ón)ār(ji©ż)Ė±=-Max(╣╔Ų▒

ĪĪĪĪ╩ąār(ji©ż)-45,0)+2.5

ĪĪĪĪ┘u│÷┐┤Ą°Ų┌ÖÓ(qu©ón)Ą─ā¶ōpęµ=-Max(ł╠(zh©¬)ąąār(ji©ż)Ė±-╣╔Ų▒╩ąār(ji©ż)Ż¼0)+Ų┌ÖÓ(qu©ón)ār(ji©ż)Ė±=-Max (45-╣╔Ų▒╩ąār(ji©ż),Ż¼0)+1.5

ĪĪĪĪĮM║Žā¶ōpęµ=-Max(╣╔Ų▒╩ąār(ji©ż)-45,Ż¼0)-Max(45-╣╔Ų▒╩ąār(ji©ż)Ż¼0)+4

ĪĪĪĪ«ö(d©Īng)╣╔ār(ji©ż)┤¾ė┌ł╠(zh©¬)ąąār(ji©ż)Ė±Ģr(sh©¬):

ĪĪĪĪĮM║Žā¶ōpęµ=-(╣╔Ų▒╩ąār(ji©ż)-45)+4

ĪĪĪĪĖ∙ō■(j©┤)ĮM║Žā¶ōpęµ=0,Ż¼┐╔ų¬,Ż¼╣╔Ų▒╩ąār(ji©ż)=49(į¬)

ĪĪĪĪ«ö(d©Īng)╣╔ār(ji©ż)ąĪė┌ł╠(zh©¬)ąąār(ji©ż)Ė±Ģr(sh©¬):

ĪĪĪĪĮM║Žā¶ōpęµ=-Max ( 40-╣╔Ų▒╩ąār(ji©ż))+4

ĪĪĪĪĖ∙ō■(j©┤)ĮM║Žā¶ōpęµ=0┐╔ų¬Ż¼╣╔Ų▒╩ąār(ji©ż)=41(į¬)

ĪĪĪĪ╦∙ęį,Ż¼┤_▒ŻįōĮM║Ž▓╗╠ØōpĄ─╣╔Ų▒ār(ji©ż)Ė±ģ^(q©▒)ķg×ķ41į¬~49į¬,ĪŻ

ĪĪĪĪ╚ń╣¹6éĆ(g©©)į┬║¾Ą─ś╦(bi©Īo)Ą─╣╔Ų▒ār(ji©ż)Ė±īŹ(sh©¬)ļH╔ŽØq20%,╝┤╣╔Ų▒ār(ji©ż)Ė±×ķ40Ī┴(1+20%)=48(į¬)Ż¼ät:

ĪĪĪĪĮM║Žā¶ōpęµ=-(48-45) +4=1(į¬)

ĪĪĪĪ(2)┐┤ØqŲ┌ÖÓ(qu©ón)Ą─╣╔ār(ji©ż)╔ŽąąĢr(sh©¬)ĄĮŲ┌╚šār(ji©ż)ųĄ=40Ī┴(1+25%)-45=5(į¬)

ĪĪĪĪ2%=╔ŽąąĖ┼┬╩Ī┴25%+(1-╔ŽąąĖ┼┬╩)Ī┴(-20%)

ĪĪĪĪ╝┤:2%=╔ŽąąĖ┼┬╩Ī┴25%-20%+╔ŽąąĖ┼┬╩Ī┴20%

ĪĪĪĪät:╔ŽąąĖ┼┬╩=0.4889

ĪĪĪĪė╔ė┌╣╔ār(ji©ż)Ž┬ąąĢr(sh©¬)ĄĮŲ┌╚šār(ji©ż)ųĄ=0

ĪĪĪĪ╦∙ęį,Ż¼┐┤ØqŲ┌ÖÓ(qu©ón)ār(ji©ż)ųĄ=(5Ī┴ 0.4889 +0.5111Ī┴0)/(1+2%) =2.40(į¬)

ĪĪĪĪ┐┤Ą°Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄ=45/(1+2%)+2.40-40=6.52(į¬)

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ų┌ÖÓ(qu©ón)Ą─═Č┘Y▓▀┬į,Īó’L(f©źng)ļU(xi©Żn)ųąąįįŁ└ĒĪóŲĮār(ji©ż)Č©└Ē

ĪĪĪĪĪŠ¢|ŖWŽÓĻP(gu©Īn)µ£ĮėĪ┐(1)ķZ╚A╝t╗∙ĄA(ch©│)░ÓĄ┌34ųv,ĪóĄ┌36ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(2)ķZ╚A╝t┴Ģ(x©¬)Ņ}░ÓĄ┌10ųv└²Ņ}╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(3)ķZ╚A╝t┐╝Ū░5╠ņ╠ß╩Š░ÓĄ┌03ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(4)ķZ╚A╝tø_┤╠┤«ųv░ÓĄ┌03ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(5)╠’├„╗∙ĄA(ch©│)░ÓĄ┌26ųv,ĪóĄ┌29ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(6)╠’├„┴Ģ(x©¬)Ņ}░ÓĄ┌10ųv└²Ņ}┼cįōŅ}ŽÓ╦Ų;(7)╠’├„ø_┤╠┤«ųv░ÓĄ┌01ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(8)ÓŹĢį▓®╗∙ĄA(ch©│)░ÓĄ┌40ųvĪóĄ┌43ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(9)ÓŹĢį▓®├µ╩┌░Ó┤«ųv░ÓĄ┌03ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(10)▌pę╗Ą┌167Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌3Ņ}┼cįōŅ}ŽÓ╦Ų;(11)▌pČ■Ą┌108ĒōŠC║ŽŅ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(12)VIP─ŻöM┐╝įć(Č■)ėŗ(j©¼)╦ŃŅ}Ą┌2Ņ}┼cįōŅ}ŽÓ╦Ų,ĪŻ

ĪĪĪĪ2.╝ū╣½╦Š╩Ūę╗╝ęųŲįņśI(y©©)Ų¾śI(y©©),Ż¼×ķū÷║├žö(c©ói)äš(w©┤)ėŗ(j©¼)äØŻ¼╝ū╣½╦Š╣▄└ĒīėöM▓╔ė├žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē▀M(j©¼n)ąąĘų╬÷,Ż¼ŽÓĻP(gu©Īn)▓─┴Ž╚ńŽ┬:

ĪĪĪĪ(1)╝ū╣½╦Š2014─ĻĄ─ųžę¬žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒöĄ(sh©┤)ō■(j©┤)(å╬╬╗╚fį¬)

ĪĪĪĪ(2)╝ū╣½╦Šø]ėąā×(y©Łu)Ž╚╣╔,Ż¼╣╔¢|ÖÓ(qu©ón)ęµūāäė(d©░ng)Š∙üĒūį└¹ØÖ┴¶┤µŻ¼Įø(j©®ng)ĀI╗Ņäė(d©░ng)╦∙ąĶĄ─žøÄ┼┘YĮ╩Ū▒Š─ĻõN╩█╩š╚ļĄ─2%,Ż¼═Č┘Y╩šęµŠ∙üĒūįķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y,ĪŻ

ĪĪĪĪ(3)Ė∙ō■(j©┤)ČÉĘ©ŽÓĻP(gu©Īn)ęÄ(gu©®)Č©Ż¼╝ū╣½╦ŠķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y╩šęµ▓╗└U╝{╦∙Ą├ČÉ,Ż¼Ųõ╦¹ōp굥─╦∙Ą├ČÉČÉ┬╩×ķ25%,ĪŻ

ĪĪĪĪ(4)╝ū╣½╦Š╩╣ė├╣╠Č©╣╔└¹ų¦ĖČ┬╩š■▓▀,Ż¼╣╔└¹ų¦ĖČ┬╩60%,Įø(j©®ng)ĀIąį┘Y«a(ch©Żn)ĪóĮø(j©®ng)ĀIąįžō(f©┤)é∙┼cõN╩█╩š╚ļ▒Ż│ųĘĆ(w©¦n)Č©Ą─░┘Ęų▒╚ĻP(gu©Īn)ŽĄ,ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ŠÄųŲ╝ū╣½╦Š2014─ĻĄ─╣▄└Ēė├žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē(╠ß╩Š:░┤ššĖ„ĘNōp굥─▀mė├ČÉ┬╩ėŗ(j©¼)╦Ńæ¬(y©®ng)Ęųō·(d©Īn)Ą─╦∙Ą├ČÉ,Ż¼ĮY(ji©”)╣¹╠Ņ╚ļŽ┬ĘĮ▒ĒĖ±ųąŻ¼▓╗ė├┴ą│÷ėŗ(j©¼)╦Ń▀^│╠)

ĪĪĪĪ(2)╝┘įO(sh©©)╝ū╣½╦Š─┐Ū░ęč▀_(d©ó)ĄĮĘĆ(w©¦n)Č©ĀŅæB(t©żi),Ż¼Įø(j©®ng)ĀI└¹┬╩║═žö(c©ói)äš(w©┤)š■▓▀▒Ż│ų▓╗ūā,Ż¼Ūę▓╗į÷░l(f©Ī)ą┬╣╔║═╗ž┘Å╣╔Ż¼┐╔ęį░┤ššų«Ū░Ą─└¹┬╩╦«ŲĮį┌ąĶŪ¾Ą─Ģr(sh©¬)║“╚ĪĄ├ĮĶ┐Ņ,Ż¼▓╗ūāõN╩█ā¶└¹┬╩┐╔ęį║Ł╔wą┬į÷Ą─žō(f©┤)é∙└¹Žó,Ż¼ėŗ(j©¼)╦Ń╝ū╣½╦Š2015─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩ĪŻ

ĪĪĪĪ(3)╝┘įO(sh©©)╝ū╣½╦Š2015─ĻõN╩█į÷ķL┬╩×ķ25%,Ż¼õN╩█ā¶└¹ØÖ┬╩┼c2014─Ļ─Ļ─®Į╚┌┘Y«a(ch©Żn)Č╝┐╔äė(d©░ng)ė├Ą─ŪķørŽ┬,Ż¼ė├õN╩█░┘Ęų▒╚ŅA(y©┤)£y2015─ĻĄ─═Ō▓┐╚┌┘YŅ~ĪŻ

ĪĪĪĪ(4)Å─Įø(j©®ng)ĀIą¦┬╩║═žö(c©ói)äš(w©┤)š■▓▀╩Ūʱūā╗»ĮŪČ╚,Ż¼╗ž┤╔Ž─Ļ┐╔│ų└m(x©┤)į÷ķL┬╩,Īó▒Š─Ļ┐╔│ų└m(x©┤)į÷ķL┬╩Īó▒Š─ĻīŹ(sh©¬)ļHį÷ķL┬╩ų«ķgĄ─┬ō(li©ón)ŽĄ,ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)

ĪĪĪĪ(2)┐╔│ų└m(x©┤)į÷ķL┬╩=2500/6000Ī┴(1-60%)/[1-2500/6000Ī┴(1-60%)]=20%

ĪĪĪĪ(3)2015─ĻĄ─═Ō▓┐╚┌┘YŅ~=(11800-3000)Ī┴25%-20000Ī┴(1+25%)Ī┴2500/20000Ī┴(1-60%)-200=750(╚fį¬)

ĪĪĪĪ(4)╚ń╣¹─│ę╗─ĻĄ─Įø(j©®ng)ĀIą¦┬╩║═žö(c©ói)äš(w©┤)š■▓▀┼c╔Ž─ĻŽÓ═¼,Ż¼į┌▓╗į÷░l(f©Ī)ą┬╣╔Ą─ŪķørŽ┬Ż¼ät▒Š─ĻīŹ(sh©¬)ļHį÷ķL┬╩,Īó╔Ž─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩ęį╝░▒Š─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩╚²š▀ŽÓĄ╚,ĪŻ

ĪĪĪĪ╚ń╣¹─│ę╗─ĻĄ─╣½╩ĮųąĄ─4éĆ(g©©)žö(c©ói)äš(w©┤)▒╚┬╩ėąę╗éĆ(g©©)╗“ČÓéĆ(g©©)▒╚┬╩╠ßĖ▀Ż¼į┌▓╗į÷░l(f©Ī)ą┬╣╔Ą─ŪķørŽ┬,Ż¼ät▒Š─ĻīŹ(sh©¬)ļHį÷ķL┬╩Š═Ģ■(hu©¼)│¼▀^╔Ž─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩,Ż¼▒Š─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩ę▓Ģ■(hu©¼)│¼▀^╔Ž─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩ĪŻ

ĪĪĪĪ╚ń╣¹─│ę╗─ĻĄ─╣½╩ĮųąĄ─4éĆ(g©©)žö(c©ói)äš(w©┤)▒╚┬╩ėąę╗éĆ(g©©)╗“ČÓéĆ(g©©)▒╚┬╩Ž┬ĮĄ,Ż¼į┌▓╗į÷░l(f©Ī)ą┬╣╔Ą─ŪķørŽ┬,Ż¼ät▒Š─ĻīŹ(sh©¬)ļHį÷ķL┬╩Š═Ģ■(hu©¼)Ą═ė┌╔Ž─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩Ż¼▒Š─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩ę▓Ģ■(hu©¼)Ą═ė┌╔Ž─ĻĄ─┐╔│ų└m(x©┤)į÷ķL┬╩,ĪŻ

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐žö(c©ói)äš(w©┤)ŅA(y©┤)£y,Īó┐╔│ų└m(x©┤)į÷ķL┬╩Ą─£y╦ŃĪó╣▄└Ēė├žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē

ĪĪĪĪĪŠ¢|ŖWŽÓĻP(gu©Īn)µ£ĮėĪ┐(1)ķZ╚A╝t╗∙ĄA(ch©│)░ÓĄ┌11ųv,ĪóĄ┌14ųv,ĪóĄ┌15ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(2)ķZ╚A╝t┴Ģ(x©¬)Ņ}░ÓĄ┌04Īó05ųv└²Ņ}┼cįōŅ}ŽÓ╦Ų;(3)ķZ╚A╝t┐╝Ū░5╠ņ╠ß╩Š░ÓĄ┌03ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(4)ķZ╚A╝tø_┤╠┤«ųv░ÓĄ┌02ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(5)╠’├„╗∙ĄA(ch©│)░ÓĄ┌8ųv,ĪóĄ┌11ųv,ĪóĄ┌12ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(6)╠’├„┴Ģ(x©¬)Ņ}░ÓĄ┌02ųv└²Ņ}╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(7)╠’├„ø_┤╠┤«ųv░ÓĄ┌01ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(8)ÓŹĢį▓®╗∙ĄA(ch©│)░ÓĄ┌16ųvĪóĄ┌19ųv,ĪóĄ┌21ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(9)ÓŹĢį▓®├µ╩┌░Ó┤«ųv░ÓĄ┌01ųv,ĪóĄ┌02ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(10)▌pę╗454Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌2Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(11)▌pČ■Ą┌36Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌2Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn),Īó▌pČ■Ą┌39ĒōŠC║ŽŅ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn)Īó▌pČ■Ą┌52Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}2Ņ},ĪóĄ┌3Ņ},ĪóĄ┌4Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(12)▌p╦─Ą┌10ĒōŠC║ŽŅ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn)Īó▌p╦─Ą┌43ĒōČÓ▀xŅ}Ą┌10Ņ}┼c╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(13)šn║¾ū„śI(y©©)Ą┌3š┬ėŗ(j©¼)╦ŃŅ}Ą┌2Ņ}┼cįōŅ}ŽÓ╦Ų;(14)─ŻöM┐╝įć(Č■)ŠC║ŽŅ}╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn),ĪŻ

ĪĪĪĪ3.╝ū╣½╦Š╩Ūę╗╝ę╔·╬’ųŲ╦ÄŲ¾śI(y©©)Ż¼čą░l(f©Ī)│÷ę╗ĘNīŻ└¹«a(ch©Żn)ŲĘ,Ż¼įō«a(ch©Żn)ŲĘ╠ßžøĒŚ(xi©żng)─┐ęč═Ļ│╔┐╔ąąąįĘų╬÷,Ż¼ÅSĘ┐ųŲįņ║═įO(sh©©)éõ┘Åų├░▓čb╣żū„ęč═Ļ│╔Ż¼įō«a(ch©Żn)ŲĘ╠žėĶ2016─Ļķ_╩╝╔·«a(ch©Żn)õN╩█,Ż¼─┐Ū░,Ż¼╣½╦Šš²ī”(du©¼)įōĒŚ(xi©żng)─┐▀M(j©¼n)ąąė»╠ØŲĮ║ŌĘų╬÷Ż¼ŽÓĻP(gu©Īn)┘Y┴Ž╚ńŽ┬:

ĪĪĪĪ(1)īŻ└¹čą░l(f©Ī)ų¦│÷┘Y▒Š╗»ĮŅ~150╚fį¬,Ż¼īŻ└¹ėąą¦Ų┌10─Ļ,Ż¼ŅA(y©┤)ėŗ(j©¼)¤oÜłųĄŻ¼Į©įņÅSĘ┐╩╣ė├Ą─═┴Ąž╩╣ė├ÖÓ(qu©ón),Ż¼╚ĪĄ├│╔▒Š500╚fį¬,Ż¼╩╣ė├─ĻŽ▐50─ĻŻ¼ŅA(y©┤)ėŗ(j©¼)¤oÜłųĄ,ĪŻā╔ĘN┘Y«a(ch©Żn)Š∙▓╔ė├ų▒ŠĆĘ©ėŗ(j©¼)╠ßöéõN,ĪŻÅSĘ┐Į©įņ│╔▒Š400╚fį¬Ż¼š█┼f─ĻŽ▐30─Ļ,Ż¼ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ┬╩10%,įO(sh©©)éõ┘Åų├│╔▒Š200╚fį¬,Ż¼š█┼f─ĻŽ▐10─ĻŻ¼ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ┬╩5%,Ż¼ā╔ĘN┘Y«a(ch©Żn)Š∙▓╔ė├ų▒ŠĆĘ©ėŗ(j©¼)╠ßš█┼f,ĪŻ

ĪĪĪĪ(2)įō«a(ch©Żn)ŲĘõN╩█ār(ji©ż)Ė±├┐Ų┐80į¬Ż¼õN┴┐├┐─Ļ┐╔▀_(d©ó)10╚fŲ┐,Ż¼├┐Ų┐▓─┴Ž│╔▒Š20į¬,Ż¼ūāäė(d©░ng)ųŲįņ┘M(f©©i)ė├10į¬Ż¼░³čb│╔▒Š3į¬,ĪŻ╣½╦Š╣▄└Ē╚╦åTīŹ(sh©¬)ąą╣╠Č©╣ż┘YųŲ,Ż¼╔·«a(ch©Żn)╣ż╚╦║═õN╩█╚╦åTīŹ(sh©¬)ąą╗∙▒Š╣ż┘Y╝ė╠ß│╔ųŲŻ¼ŅA(y©┤)ėŗ(j©¼)ą┬į÷╣▄└Ē╚╦åT2╚╦,Ż¼├┐╚╦├┐─Ļ╣╠Č©╣ż┘Y7. 5╚fį¬,Ż¼ą┬į÷╔·«a(ch©Żn)╣ż╚╦25╚╦Ż¼╚╦Š∙į┬╗∙▒Š╣ż┘Y1500į¬,Ż¼╔·«a(ch©Żn)ėŗ(j©¼)╝■╣ż┘Y├┐Ų┐2į¬,Ż¼ą┬į÷õN╩█╚╦åT5╚╦,Ż¼╚╦Š∙į┬╗∙▒Š╣ż┘Y1500,õN╩█╠ß│╔├┐Ų┐5į¬ĪŻ├┐─Ļą┬į÷Ųõ╦³┘M(f©©i)ė├:žö(c©ói)«a(ch©Żn)▒ŻļU(xi©Żn)┘M(f©©i)4╚fį¬,Ż¼ÅVĖµ┘M(f©©i)50╚fį¬,Ż¼┬Ü╣ż┼Óė¢(x©┤n)┘M(f©©i)10╚fį¬Ż¼Ųõ╦¹╣╠Č©┘M(f©©i)ė├11╚fį¬,ĪŻ

ĪĪĪĪ(3)╝┘įO(sh©©)─Ļ╔·«a(ch©Żn)┴┐Ą╚ė┌─ĻõN╩█┴┐,ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ(j©¼)╦Ńą┬«a(ch©Żn)ŲĘĄ──Ļ╣╠Č©│╔▒Š┐éŅ~║═å╬╬╗ūāäė(d©░ng)│╔▒ŠĪŻ

ĪĪĪĪ(2)ėŗ(j©¼)╦Ńą┬«a(ch©Żn)ŲĘĄ─ė»╠ØŲĮ║Ō╚½─ĻõN╩█┴┐,Īó░▓╚½▀ģļH┬╩║═─ĻŽóČÉŪ░└¹ØÖ,ĪŻ

ĪĪĪĪ(3)ėŗ(j©¼)╦ŃįōĒŚ(xi©żng)─┐Ą─Įø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)īŻ└¹├┐─ĻöéõNĮŅ~=150/10=15(╚fį¬)

ĪĪĪĪ═┴Ąž╩╣ė├ÖÓ(qu©ón)├┐─ĻöéõNĮŅ~=500/50=10(╚fį¬)

ĪĪĪĪÅSĘ┐├┐─Ļš█┼fĮŅ~=400Ī┴(1-10%)/30=12(╚fį¬)

ĪĪĪĪįO(sh©©)éõ├┐─Ļš█┼fĮŅ~=200Ī┴(1-5%)/10=19(╚fį¬)

ĪĪĪĪą┬į÷╚╦åT╣╠Č©╣ż┘Y=7.5Ī┴2+1500Ī┴12/10000Ī┴(25+5)=69(╚fį¬)

ĪĪĪĪą┬«a(ch©Żn)ŲĘĄ──Ļ╣╠Č©│╔▒Š┐éŅ~=15+10+12+19+69+4+50+10+11=200(╚fį¬)

ĪĪĪĪå╬╬╗ūāäė(d©░ng)│╔▒Š=20+10+3+2+5=40(į¬)

ĪĪĪĪ(2)ė»╠ØŲĮ║Ō╚½─ĻõN╩█┴┐=200/(80-40)=5(╚fŲ┐)

ĪĪĪĪ░▓╚½▀ģļH┬╩=(10-5)/10=50%

ĪĪĪĪ─ĻŽóČÉŪ░└¹ØÖ=10Ī┴(80-40)-200=200(╚fį¬)

ĪĪĪĪ(3)Įø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)=▀ģļHžĢ½I(xi©żn)/ŽóČÉŪ░└¹ØÖ=10Ī┴(80-40)/200=2

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐│╔▒Š,ĪóöĄ(sh©┤)┴┐║═└¹ØÖĘų╬÷

ĪĪĪĪĪŠ¢|ŖWŽÓĻP(gu©Īn)µ£ĮėĪ┐(1)ķZ╚A╝t╗∙ĄA(ch©│)░ÓĄ┌59ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(2)ķZ╚A╝t┴Ģ(x©¬)Ņ}░ÓĄ┌24ųv└²Ņ}┼cįōŅ}ŽÓ╦Ų;(3)ķZ╚A╝t┐╝Ū░5╠ņ╠ß╩Š░ÓĄ┌02ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(4)ķZ╚A╝tø_┤╠┤«ųv░ÓĄ┌02ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(5)╠’├„╗∙ĄA(ch©│)░ÓĄ┌47ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(6)╠’├„ø_┤╠┤«ųv░ÓĄ┌02ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(7)ÓŹĢį▓®╗∙ĄA(ch©│)░ÓĄ┌77ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(8)ÓŹĢį▓®├µ╩┌░Ó┤«ųv░ÓĄ┌04ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(9)▌pę╗Ą┌444Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌1Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn),Īó445Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌2Ņ}Īó▌pę╗Ą┌448Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌2Ņ},ĪóĄ┌3Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(10)šn║¾ū„śI(y©©)Ą┌17š┬ŠC║ŽŅ}Ą┌1Ņ}┼cįōŅ}ŽÓ╦Ų,ĪŻ

ĪĪĪĪ4.╝ū╣½╦Š╩Ūę╗╝ęųŲįņśI(y©©)Ų¾śI(y©©)Ż¼ą┼ė├╝ē(j©¬)äe×ķA╝ē(j©¬),Ż¼─┐Ū░ø]ėą╔Ž╩ąé∙╚»,Ż¼×ķ═Č┘Yą┬«a(ch©Żn)ŲĘĒŚ(xi©żng)─┐Ż¼╣½╦ŠöM═©▀^░l(f©Ī)ąą├µųĄ1000į¬Ą─5─ĻŲ┌é∙╚»▀M(j©¼n)ąą╗I┘Y,Ż¼╣½╦Š▓╔ė├’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹Ę©╣└ėŗ(j©¼)öM░l(f©Ī)ąąé∙╚»Ą─ČÉŪ░é∙äš(w©┤)┘Y▒Š│╔▒Š,Ż¼▓óęį┤╦┤_Č©įōé∙╚»Ą─Ų▒├µ└¹┬╩ĪŻ

ĪĪĪĪ2012─Ļ1į┬1╚š,Ż¼╣½╦Š╩š╝»┴╦«ö(d©Īng)Ģr(sh©¬)╔Ž╩ąĮ╗ęūĄ─3ĘNA╝ē(j©¬)╣½╦Šé∙╚»╝░┼c▀@ą®╔Ž╩ąé∙╚»ĄĮŲ┌╚šĮėĮ³Ą─š■Ė«é∙╚»Ą─ŽÓĻP(gu©Īn)ą┼Žó,ĪŻ

ĪĪĪĪ2012─Ļ7į┬1╚šŻ¼▒Š╣½╦Š░l(f©Ī)ąąįōé∙╚»,Ż¼įōé∙╚»├┐─Ļ6į┬30╚šĖČŽóę╗┤╬,Ż¼2017─Ļ6į┬30╚šĄĮŲ┌Ż¼░l(f©Ī)ąą«ö(d©Īng)╠ņĄ─Ą╚’L(f©źng)ļU(xi©Żn)═Č┘Y╩ął÷ł¾(b©żo)│Ļ┬╩×ķ10%,ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ(j©¼)╦Ń2012─Ļ1į┬1╚š,Ż¼A╝ē(j©¬)╣½╦Šé∙╚»Ą─ŲĮŠ∙ą┼ė├’L(f©źng)ļU(xi©Żn)ča(b©│)āö┬╩Ż¼▓ó┤_Č©╝ū╣½╦ŠöM░l(f©Ī)ąąé∙╚»Ą─Ų▒├µ└¹┬╩,ĪŻ

ĪĪĪĪ(2)ėŗ(j©¼)╦Ń2012─Ļ7į┬1╚š,Ż¼╝ū╣½╦Šé∙╚»Ą─░l(f©Ī)ąąār(ji©ż)Ė±ĪŻ

ĪĪĪĪ(3)2014─Ļ7į┬1╚š,Ż¼A═Č┘Y╚╦į┌Č■╝ē(j©¬)╩ął÷╔Žęį970į¬┘Å┘I┴╦╝ū╣½╦Šé∙╚»,Ż¼▓óėŗ(j©¼)äØ│ųėąų┴ĄĮŲ┌ĪŻ═Č┘Y«ö(d©Īng)╠ņĄ╚’L(f©źng)ļU(xi©Żn)═Č┘Y╩ął÷ł¾(b©żo)│Ļ┬╩×ķ9%Ż¼ėŗ(j©¼)╦ŃA═Č┘Y╚╦Ą─ĄĮŲ┌╩šęµ┬╩,Ż¼▓óō■(j©┤)┤╦┼ąöÓįōé∙╚»ār(ji©ż)Ė±╩Ūʱ║Ž└Ē,ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)ŲĮŠ∙ą┼ė├’L(f©źng)ļU(xi©Żn)ča(b©│)āö┬╩=[(7.5%-4.5%)+(7.9%-5%)+(8.3%-5.2%)]/3=3%

ĪĪĪĪY╣½╦Š┼c╝ū╣½╦Š╩Ū═¼Ų┌Ž▐é∙╚»Ż¼ät¤o’L(f©źng)ļU(xi©Żn)└¹┬╩=5%,Ż¼ČÉŪ░é∙äš(w©┤)│╔▒Š=5%+3%=8%

ĪĪĪĪ╣½╦Š▓╔ė├’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹Ę©╣└ėŗ(j©¼)öM░l(f©Ī)ąąé∙╚»Ą─ČÉŪ░é∙äš(w©┤)┘Y▒Š│╔▒Š,Ż¼▓óęį┤╦┤_Č©įōé∙╚»Ą─Ų▒├µ└¹┬╩ĪŻätŲ▒├µ└¹┬╩×ķ8%

ĪĪĪĪ(2)░l(f©Ī)ąąār(ji©ż)Ė±=1000Ī┴8%Ī┴(P/A,Ż¼10%,Ż¼5)+1000Ī┴(P/FŻ¼10%,Ż¼5)=924.16(į¬)

ĪĪĪĪ(3)įO(sh©©)ĄĮŲ┌╩šęµ┬╩×ķi

ĪĪĪĪätŻ║1000Ī┴8%Ī┴(P/A,Ż¼iŻ¼3)+1000Ī┴(P/F,Ż¼iŻ¼3)=970

ĪĪĪĪi=9%,Ż¼1000Ī┴8%Ī┴(P/A,Ż¼9%Ż¼3)+1000Ī┴(P/F,Ż¼9%,Ż¼3)=974.70

ĪĪĪĪi=10%Ż¼1000Ī┴8%Ī┴(P/A,Ż¼10%,Ż¼3)+1000Ī┴(P/FŻ¼10%,Ż¼3)=950.25

ĪĪĪĪ(i-9%)/(10%-9%)=(970-974.70)/(950.25-974.70)

ĪĪĪĪŪ¾Ą├,Ż¼i=9.19%Ż¼Ė▀ė┌Ą╚’L(f©źng)ļU(xi©Żn)═Č┘Y╩ął÷ł¾(b©żo)│Ļ┬╩9%,Ż¼įōé∙╚»┘Å┘Iār(ji©ż)Ė±║Ž└Ē,ĪŻ

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐ČÉŪ░é∙äš(w©┤)│╔▒ŠĄ─╣└ėŗ(j©¼)ĘĮĘ©

ĪĪĪĪĪŠ¢|ŖWŽÓĻP(gu©Īn)µ£ĮėĪ┐(1)ķZ╚A╝t╗∙ĄA(ch©│)░ÓĄ┌26ųv└²Ņ}4┼cįōŅ}ŽÓ╦Ų;(2)ķZ╚A╝t┴Ģ(x©¬)Ņ}░ÓĄ┌07Īó19ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(3)ķZ╚A╝t┐╝Ū░5╠ņ╠ß╩Š░ÓĄ┌01,Īó03ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(4)ķZ╚A╝tø_┤╠┤«ųv░ÓĄ┌02,Īó03ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(5)╠’├„╗∙ĄA(ch©│)░ÓĄ┌19ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(6)ÓŹĢį▓®╗∙ĄA(ch©│)░ÓĄ┌33ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(7)ÓŹĢį▓®├µ╩┌░Ó┤«ųv░ÓĄ┌2ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(8)▌pę╗Ą┌128Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌1Ņ}┼cįōŅ}ŽÓ╦ŲĪó▌pę╗Ą┌147Ēōėŗ(j©¼)╦ŃŅ}Ą┌3Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn),Īó▌pę╗Ą┌587Ēōå╬▀xŅ}Ą┌4Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(9)▌p╦─Ą┌30Ēōå╬▀xŅ}Ą┌4Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn),Īó▌p╦─Ą┌51Ēōå╬▀xŅ}Ą┌4Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(10)▌p╬ÕĄ┌57Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌1Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(11)─ŻöM┐╝įć(Č■)å╬▀xŅ}Ą┌5Ņ}╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn)ĪŻ

ĪĪĪĪ5.╝ū╣½╦Š╩Ūę╗╝ęÖC(j©®)ąĄųŲįņŲ¾śI(y©©),Ż¼ų╗╔·«a(ch©Żn)õN╩█ę╗ĘN«a(ch©Żn)ŲĘ,Ż¼╔·«a(ch©Żn)▀^│╠Ęų×ķā╔éĆ(g©©)▓Į¾EŻ¼Ą┌ę╗▓Į¾E«a(ch©Żn)│÷Ą─░ļ│╔ŲĘų▒Įė▐D(zhu©Żn)╚ļĄ┌Č■▓Į¾E└^└m(x©┤)╝ė╣żŻ¼├┐╝■░ļ│╔ŲĘ╝ė╣ż│╔ę╗╝■«a(ch©Żn)│╔ŲĘ,Ż¼«a(ch©Żn)ŲĘ│╔▒Šėŗ(j©¼)╦Ń▓╔ė├ŲĮąąĮY(ji©”)▐D(zhu©Żn)Ęų▓ĮĘ©,Ż¼į┬─®═Ļ╣ż«a(ch©Żn)ŲĘ║═į┌«a(ch©Żn)ŲĘų«ķg▓╔ė├╝s«ö(d©Īng)«a(ch©Żn)┴┐Ę©Ęų┼õ╔·«a(ch©Żn)│╔▒ŠĪŻ

ĪĪĪĪįŁ▓─┴Žį┌Ą┌ę╗▓Į¾E╔·«a(ch©Żn)ķ_╣żĢr(sh©¬)ę╗┤╬═Č╚ļ,Ż¼éõéĆ(g©©)▓Į¾E╝ė╣ż│╔▒ŠŅÉ┘M(f©©i)ė├Ļæ└m(x©┤)░l(f©Ī)╔·,Ż¼Ą┌ę╗▓Į¾E║═Ą┌Č■▓Į¾Eį┬─®į┌«a(ch©Żn)ŲĘ═Ļ╣ż│╠Č╚Ęųäe×ķ▒Š▓Į¾EĄ─50%║═40%ĪŻ

ĪĪĪĪ2015─Ļ6į┬Ą─│╔▒Š║╦╦Ń┘Y┴Ž╚ńŽ┬:

ĪĪĪĪ(1)į┬│§į┌«a(ch©Żn)ŲĘ│╔▒Š(å╬╬╗:į¬)

ĪĪĪĪ(2)▒Šį┬╔·«a(ch©Żn)┴┐(å╬╬╗Ż║╝■)

![]()

ĪĪĪĪ(3)▒Šį┬░l(f©Ī)╔·Ą─╔·«a(ch©Żn)┘M(f©©i)ė├(å╬╬╗Ż║į¬)

![]()

ĪĪĪĪę¬Ū¾Ż║(1)ŠÄųŲĄ┌ę╗,ĪóČ■▓Į¾E│╔▒Šėŗ(j©¼)╦Ńå╬(ĮY(ji©”)╣¹ųĄ╚ļŽ┬┴ą▒ĒĖ±)

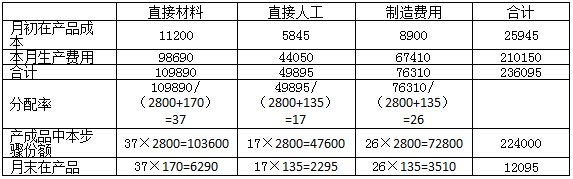

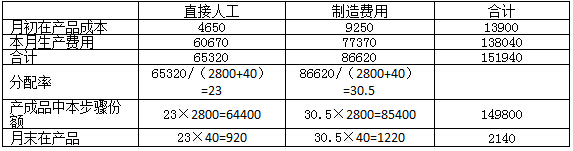

2015─Ļ6į┬ Ą┌ę╗▓Į¾E│╔▒Šėŗ(j©¼)╦Ńå╬ å╬╬╗:į¬

2015─Ļ6į┬ Ą┌Č■▓Į¾E│╔▒Šėŗ(j©¼)╦Ńå╬ å╬╬╗:į¬

ĪĪĪĪ(2)ŠÄųŲ«a(ch©Żn)ŲĘ│╔▒ŠģR┐éėŗ(j©¼)╦Ń▒Ē(ĮY(ji©”)╣¹╠Ņ╚ļŽ┬┴ą▒ĒĖ±)

2015─Ļ6į┬ «a(ch©Żn)│╔ŲĘ│╔▒ŠģR┐éėŗ(j©¼)╦Ń▒Ē å╬į¬Ż║į¬

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)

2015─Ļ6į┬ Ą┌ę╗▓Į¾E│╔▒Šėŗ(j©¼)╦Ńå╬ å╬╬╗Ż║į¬

ĪĪĪĪĄ┌ę╗▓Į¾Eų▒Įė▓─┴Žį┬─®į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐=70+100=170(╝■)

ĪĪĪĪĄ┌ę╗▓Į¾Eų▒Įė╚╦╣żį┬─®į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐=70Ī┴50%+100=135(╝■)

ĪĪĪĪĄ┌ę╗▓Į¾EųŲįņ┘M(f©©i)ė├į┬─®į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐=70Ī┴50%+100=135(╝■)

2015─Ļ6į┬ Ą┌Č■▓Į¾E│╔▒Šėŗ(j©¼)╦Ńå╬ å╬╬╗Ż║į¬

ĪĪĪĪĄ┌Č■▓Į¾Eų▒Įė╚╦╣żį┬─®į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐=100Ī┴40%=40(╝■)

ĪĪĪĪĄ┌Č■▓Į¾EųŲįņ┘M(f©©i)ė├į┬─®į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐=100Ī┴40%=40(╝■)

ĪĪĪĪ(2)ŠÄųŲ«a(ch©Żn)ŲĘ│╔▒ŠģR┐éėŗ(j©¼)╦Ń▒Ē(ĮY(ji©”)╣¹╠Ņ╚ļŽ┬┴ą▒ĒĖ±)

2015─Ļ6į┬ «a(ch©Żn)│╔ŲĘ│╔▒ŠģR┐éėŗ(j©¼)╦Ń▒Ē å╬į¬:į¬

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐ŲĮąąĮY(ji©”)▐D(zhu©Żn)Ęų▓ĮĘ©

ĪĪĪĪĪŠ¢|ŖWŽÓĻP(gu©Īn)µ£ĮėĪ┐(1)ķZ╚A╝t╗∙ĄA(ch©│)░ÓĄ┌81ųv└²Ņ}12┼cįōŅ}ŽÓ╦Ų;(2)ķZ╚A╝t┴Ģ(x©¬)Ņ}░ÓĄ┌20,Īó21ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(3)ķZ╚A╝t┐╝Ū░5╠ņ╠ß╩Š░ÓĄ┌02ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(4)ķZ╚A╝tø_┤╠┤«ųv░ÓĄ┌05ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(5)╠’├„╗∙ĄA(ch©│)░ÓĄ┌73ųv└²Ņ}12┼cįōŅ}ŽÓ╦Ų;(6)╠’├„┴Ģ(x©¬)Ņ}░ÓĄ┌12ųv└²Ņ}╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(7)╠’├„ø_┤╠┤«ųv░ÓĄ┌02ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(8)ÓŹĢį▓®╗∙ĄA(ch©│)░ÓĄ┌72ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(9)ÓŹĢį▓®├µ╩┌░Ó┤«ųv░ÓĄ┌04ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(10)▌pę╗Ą┌395Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌4Ņ}┼cįōŅ}ŽÓ╦ŲĪó▌pę╗Ą┌591ĒōČÓ▀xŅ}Ą┌ėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌5Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(11)▌pČ■Ą┌391Ēō└²Ņ}20╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(12)▌p╦─Ą┌20Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌3Ņ}┼cįōŅ}ŽÓ╦Ų,Īó▌p╦─Ą┌63Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌3Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(13)▌p╬ÕĄ┌189ĒōŠC║ŽŅ}Ą┌4Ņ}┼cįōŅ}ŽÓ╦Ų;(14)VIP─ŻöM£yįć(╚²)ėŗ(j©¼)╦ŃŅ}Ą┌4Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn),ĪŻ

ĪĪĪĪ6.╝ū╣½╦Š╣╔Ų▒«ö(d©Īng)Ū░├┐╣╔╩ąār(ji©ż)50į¬Ż¼6éĆ(g©©)į┬ęį║¾,Ż¼╣╔ār(ji©ż)ėąā╔ĘN┐╔─▄:╔Ž╔²20%Ž┬ĮĄ17%,ĪŻ╩ął÷╔Žėąā╔ĘNęįįō╣╔Ų▒×ķś╦(bi©Īo)Ą─┘Y«a(ch©Żn)Ą─Ų┌ÖÓ(qu©ón):┐┤ØqŲ┌ÖÓ(qu©ón)║═┐┤Ą°Ų┌ÖÓ(qu©ón)ĪŻ├┐Ę▌┐┤Øq╣╔ÖÓ(qu©ón)┐╔┘I1╣╔╣╔Ų▒,Ż¼├┐Ę▌┐┤Ą°Ų┌ÖÓ(qu©ón)┐╔┘u│÷1╣╔╣╔Ų▒,Ż¼ā╔ĘNŲ┌ÖÓ(qu©ón)ł╠(zh©¬)ąąār(ji©ż)Ė±×ķ55į¬Ż¼ĄĮŲ┌Ģr(sh©¬)ķgŠ∙×ķ6éĆ(g©©)į┬,Ż¼Ų┌ÖÓ(qu©ón)ĄĮŲ┌Ū░,Ż¼╝ū╣½╦Š▓╗┼╔░l(f©Ī)¼F(xi©żn)─├╣╔└¹Ż¼░ļ─Ļ¤o’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩×ķ2.5%,ĪŻ

ĪĪĪĪę¬Ū¾:

ĪĪĪĪ(1)└¹ė├╠ūŲ┌▒ŻųĄįŁ└Ē,Ż¼ėŗ(j©¼)╦Ń┐┤ØqŲ┌ÖÓ(qu©ón)Ą─╣╔ār(ji©ż)╔ŽąąĢr(sh©¬)ĄĮŲ┌╚šār(ji©ż)ųĄŻ¼╠ūŲ┌▒ŻųĄ▒╚┬╩╝░Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄ,Ż¼└¹ė├┐┤ØqŲ┌ÖÓ(qu©ón)-┐┤Ą°Ų┌ÖÓ(qu©ón)ŲĮār(ji©ż)Č©└Ē,Ż¼ėŗ(j©¼)╦Ń┐┤Ą°Ų┌ÖÓ(qu©ón)Ą─Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄĪŻ

ĪĪĪĪ(2)╝┘įO(sh©©)─┐Ū░╩ął÷╔Ž├┐Ę▌┐┤ØqŲ┌ÖÓ(qu©ón)ār(ji©ż)Ė±2.5į¬,Ż¼├┐Ę▌┐┤Ą°Ų┌ÖÓ(qu©ón)ār(ji©ż)Ė±6.5į¬,Ż¼═Č┘Yš▀═¼Ģr(sh©¬)┘I╚ļ1Ę▌┐┤ØqŲ┌ÖÓ(qu©ón)║═1Ę▌┐┤Ą°Ų┌ÖÓ(qu©ón)Ż¼ėŗ(j©¼)╦Ń┤_▒ŻįōĮM║Ž▓╗╠ØōpĄ─╣╔Ų▒ār(ji©ż)Ė±ģ^(q©▒)ķg,Ż¼╚ń╣¹6éĆ(g©©)į┬║¾,Ż¼ś╦(bi©Īo)Ą─╣╔Ų▒ār(ji©ż)Ė±īŹ(sh©¬)ļHŽ┬ĮĄ10%Ż¼ėŗ(j©¼)╦ŃįōĮM║ŽĄ─ā¶ōpęµ,ĪŻ(ūó,Ż¼ėŗ(j©¼)╦Ń╣╔Ų▒ār(ji©ż)Ė±ģ^(q©▒)ķg║═ĮM║Žā¶ōpęµĢr(sh©¬)Ż¼Š∙▓╗┐╝æ]Ų┌ÖÓ(qu©ón)ār(ji©ż)Ė±Ą─žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄ,ĪŻ)

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)╣╔Ų▒╔ŽąąĢr(sh©¬)Ą─ĄĮŲ┌╚šār(ji©ż)ųĄ=(1+20%)-55=5(į¬)

ĪĪĪĪŽ┬ąąĢr(sh©¬)Ą─╣╔ār(ji©ż)=50Ī┴(1-17%)=41.5(į¬),Ż¼ė╔ė┌ąĪė┌ł╠(zh©¬)ąąār(ji©ż)Ė±Ż¼Ą├│÷Ž┬ąąĢr(sh©¬)Ą─ĄĮŲ┌╚šār(ji©ż)ųĄ×ķ0ĪŻ

ĪĪĪĪ╠ūŲ┌▒ŻųĄ▒╚┬╩=(5-0)/(60-41.5 ) =0.27

ĪĪĪĪ┘Å┘I╣╔Ų▒ų¦│÷=0.27Ī┴50=13.5(į¬)

ĪĪĪĪĮĶ┐Ņ=(41.5Ī┴0.27-0)/(1+2.5%)=10.93(į¬)

ĪĪĪĪŲ┌ÖÓ(qu©ón)ār(ji©ż)ųĄ=13.5-10.93=2.57(į¬)

ĪĪĪĪĖ∙ō■(j©┤)┐┤ØqŲ┌ÖÓ(qu©ón)-┐┤Ą°Ų┌ÖÓ(qu©ón)Ą─ŲĮār(ji©ż)Č©└Ē┐╔ų¬,Ż¼2.57-┐┤Ą°Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄ=50-55/(1+2.5%)

ĪĪĪĪ┐┤Ą°Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄ=2.57-50+55/(1+2.5%)=6.23(į¬)

ĪĪĪĪ(2)ó┘┐┤ØqŲ┌ÖÓ(qu©ón)ār(ji©ż)Ė±+┐┤Ą°Ų┌ÖÓ(qu©ón)ār(ji©ż)Ė±=2.5+6.5=9(į¬)

ĪĪĪĪįōŅ}ī┘ė┌ČÓŅ^ī”(du©¼)Ū├▓▀┬į,Ż¼ī”(du©¼)ė┌ČÓŅ^ī”(du©¼)Ū├Č°čįŻ¼╣╔ār(ji©ż)Ų½ļxł╠(zh©¬)ąąār(ji©ż)Ė±Ą─▓ŅŅ~▒žĒÜ│¼▀^Ų┌ÖÓ(qu©ón)┘Å┘I│╔▒Š,Ż¼▓┼─▄Įo═Č┘Yš▀ĦüĒā¶╩šęµ,Ż¼įōŅ}ųąĄ─Ų┌ÖÓ(qu©ón)┘Å┘I│╔▒Š×ķ9į¬Ż¼ł╠(zh©¬)ąąār(ji©ż)Ė±×ķ55į¬,Ż¼╦∙ęį,Ż¼┤_▒ŻįōĮM║Ž▓╗╠ØōpĄ─╣╔Ų▒ār(ji©ż)Ė±ģ^(q©▒)ķg╩Ū┤¾ė┌╗“Ą╚ė┌64į¬╗“ąĪė┌╗“Ą╚ė┌46į¬ĪŻ

ĪĪ�,Īó┌╚ń╣¹╣╔Ų▒ār(ji©ż)Ė±Ž┬ĮĄ10%,Ż¼ät╣╔ār(ji©ż)×ķ50Ī┴(1-10%)=45(į¬)

ĪĪĪĪ═Č┘YĮM║ŽĄ─ā¶ōpęµ=55-45-(2.5+6.5)=1(į¬)

ĪĪĪĪĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ų┌ÖÓ(qu©ón)Ą─═Č┘Y▓▀┬įĪó╠ūŲ┌▒ŻųĄįŁ└Ē,ĪóŲĮār(ji©ż)Č©└Ē

ĪĪĪĪĪŠ¢|ŖWŽÓĻP(gu©Īn)µ£ĮėĪ┐(1)ķZ╚A╝t╗∙ĄA(ch©│)░ÓĄ┌34ųv,ĪóĄ┌36ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(2)ķZ╚A╝t┴Ģ(x©¬)Ņ}░ÓĄ┌10ųv└²Ņ}╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(3)ķZ╚A╝t┐╝Ū░5╠ņ╠ß╩Š░ÓĄ┌03ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(4)ķZ╚A╝tø_┤╠┤«ųv░ÓĄ┌03ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(5)╠’├„╗∙ĄA(ch©│)░ÓĄ┌26ųvĪóĄ┌28ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(6)╠’├„┴Ģ(x©¬)Ņ}░ÓĄ┌10ųv└²Ņ}┼cįōŅ}ŽÓ╦Ų;(7)╠’├„ø_┤╠┤«ųv░ÓĄ┌01ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(8)ÓŹĢį▓®╗∙ĄA(ch©│)░ÓĄ┌40ųv,ĪóĄ┌42ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(9)ÓŹĢį▓®├µ╩┌░Ó┤«ųv░ÓĄ┌03ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(10)▌pę╗Ą┌167Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌3Ņ}┼cįōŅ}ŽÓ╦Ų;(11)▌pČ■Ą┌108Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌1Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn),Īó▌pČ■Ą┌108ĒōŠC║ŽŅ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(12)▌p╦─Ą┌54Ēōėŗ(j©¼)╦Ń▀xō±Ņ}Ą┌2Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn)Īó▌p╦─Ą┌63Ēōå╬▀xŅ}Ą┌10Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn),Īó▌p╦─Ą┌54Ēōėŗ(j©¼)╦Ń▀xō±Ņ}Ą┌2Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn)Īó▌p╦─Ą┌63Ēōå╬▀xŅ}Ą┌10Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(13)▌p╬ÕĄ┌83Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌1Ņ}┼cįōŅ}ŽÓ╦Ų;(14)VIP─ŻöM┐╝įć(Č■)ėŗ(j©¼)╦ŃŅ}Ą┌2Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn),ĪŻ

ĪĪĪĪ╦─,ĪóŠC║ŽŅ}

ĪĪĪĪ╝ū╣½╦Š╩Ūę╗╝ę═©ėŹ«a(ch©Żn)ŲĘųŲįņśI(y©©)Ų¾śI(y©©)Ż¼ų„ĀIśI(y©©)äš(w©┤)╩ŪęŲäė(d©░ng)═©ėŹ«a(ch©Żn)ŲĘĄ─╔·«a(ch©Żn)║═õN╩█,Ż¼×ķ┴╦öU(ku©░)┤¾╩ął÷Ę▌Ņ~,Ż¼£╩(zh©│n)éõ═Č«a(ch©Żn)ų╗─▄ą═╩ųÖC(j©®)«a(ch©Żn)ŲĘ(║åŻ║ųŪ─▄«a(ch©Żn)ŲĘ)ĪŻ─┐Ū░ŽÓĻP(gu©Īn)╝╝ąg(sh©┤)čą░l(f©Ī)ęčĮø(j©®ng)═Ļ│╔,Ż¼š²į┌▀M(j©¼n)ąąįōĒŚ(xi©żng)─┐Ą─┐╔ąąąį蹊┐,Ż¼┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ╚ń╣¹┐╔ąąŻ¼įōĒŚ(xi©żng)─┐öMį┌16─Ļ─Ļ│§═Č«a(ch©Żn),Ż¼ŅA(y©┤)ėŗ(j©¼)įōųŪ─▄«a(ch©Żn)ŲĘ3─Ļ║¾(╝┤2018─Ļ─®)═Ż«a(ch©Żn),ĪŻ╝┤ĒŚ(xi©żng)─┐ŅA(y©┤)Ų┌│ų└m(x©┤)3─ĻĪŻųŪ─▄«a(ch©Żn)ŲĘå╬╬╗╩█ār(ji©ż)3000į¬,Ż¼2016─ĻõN╩█10╚f▓┐,Ż¼õN┴┐ęį║¾├┐─Ļ░┤šš10%▀M(j©¼n)ąąį÷ķLŻ¼å╬╬╗ūāäė(d©░ng)ųŲįņ│╔▒Š×ķ2000į¬,Ż¼├┐─ĻĖČ¼F(xi©żn)╣╠Č©ųŲįņ┘M(f©©i)ė├400╚fį¬,Ż¼├┐─ĻĖČ¼F(xi©żn)õN╩█║═╣▄└Ē┘M(f©©i)ė├┼cõN╩█╩š╚ļĄ─▒╚└²×ķ10%ĪŻ

ĪĪĪĪ×ķ╔·«a(ch©Żn)įōųŪ─▄«a(ch©Żn)ŲĘŻ¼ąĶ╠Ēų├ę╗Śl╔·«a(ch©Żn)ŠĆ,Ż¼ŅA(y©┤)ėŗ(j©¼)┘Åų├│╔▒Š12000╚fį¬,Ż¼╔·«a(ch©Żn)ŠĆ┐╔į┌2015─Ļ─®Ū░░▓čb═Ļ«ģĪŻ░┤ššČÉĘ©ęÄ(gu©®)Č©,Ż¼įō╔·«a(ch©Żn)ŠĆš█┼f─ĻŽ▐×ķ4─Ļ,Ż¼ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ┬╩×ķ5%Ż¼▓╔ė├ų▒ŠĆĘ©ėŗ(j©¼)╠ßš█┼f,Ż¼ŅA(y©┤)ėŗ(j©¼)2018─Ļįō╔·«a(ch©Żn)ŠĆūā¼F(xi©żn)ār(ji©ż)ųĄ×ķ2400╚fį¬,ĪŻ

ĪĪĪĪ╣½╦Š¼F(xi©żn)ėąę╗ķeų├«a(ch©Żn)Ę┐ī”(du©¼)═Ō│÷ūŌŻ¼├┐─Ļ─Ļ─®╩š╚ĪūŌĮ80╚fį¬,Ż¼įōÅSĘ┐┐╔ė├ė┌╔·«a(ch©Żn)įōųŪ─▄«a(ch©Żn)ŲĘ,Ż¼ę“╔·«a(ch©Żn)ŠĆ░▓čbŲ┌▌^Č╠Ż¼░▓čbŲ┌ķgūŌĮ▓╗╩▄ė░Ēæ,ĪŻė╔ė┌ųŪ─▄«a(ch©Żn)ŲĘī”(du©¼)«ö(d©Īng)Ū░«a(ch©Żn)ŲĘĄ─╠µ┤·ą¦æ¬(y©®ng),Ż¼«ö(d©Īng)Ū░«a(ch©Żn)ŲĘ2016─ĻõN┴┐Ž┬ĮĄ1.5╚f▓┐Ż¼Ž┬ĮĄĄ─õN┴┐ęį║¾░┤├┐─Ļ10%į÷ķL,Ż¼2018─Ļ─Ļ─®ųŪ─▄«a(ch©Żn)ŲĘ═Ż«a(ch©Żn),Ż¼╠µ┤·ą¦æ¬(y©®ng)Ž¹╩¦Ż¼2019─Ļ«ö(d©Īng)─Ļ«a(ch©Żn)ŲĘõN┴┐╗ųÅ═(f©┤)ų┴ųŪ─▄«a(ch©Żn)ŲĘ═Č«a(ch©Żn)Ū░╦«ŲĮ,ĪŻ«ö(d©Īng)Ū░«a(ch©Żn)ŲĘĄ─õN╩█å╬ār(ji©ż)1600į¬,Ż¼å╬╬╗ūāäė(d©░ng)│╔▒Š×ķ1200į¬ĪŻ

ĪĪĪĪĀI▀\(y©┤n)┘Y▒Š×ķõN╩█╩š╚ļĄ─20%,Ż¼ųŪ─▄«a(ch©Żn)ŲĘĒŚ(xi©żng)─┐ē|ų¦Ą─ĀI▀\(y©┤n)┘Y▒Šį┌Ė„─Ļ─Ļ│§═Č╚ļ,Ż¼į┌ĒŚ(xi©żng)─┐ĮY(ji©”)╩°Ģr(sh©¬)╚½▓┐╩š╗žŻ¼£p╔┘Ą─«ö(d©Īng)Ū░«a(ch©Żn)ŲĘĄ─ē|ų¦Ą─ĀI▀\(y©┤n)┘Y▒Šį┌Ė„─Ļ─Ļ│§╩š╗ž,Ż¼ųŪ─▄«a(ch©Żn)ŲĘĒŚ(xi©żng)─┐ĮY(ji©”)╩°Ģr(sh©¬)ųžą┬═Č╚ļ,ĪŻ

ĪĪĪĪĒŚ(xi©żng)─┐╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Š×ķ9%Ż¼╣½╦Š▀mė├Ą─╦∙Ą├ČÉČÉ┬╩×ķ25%,Ż¼╝┘įO(sh©©)įō«a(ch©Żn)ŲĘĒŚ(xi©żng)─┐Ą─│§╩╝¼F(xi©żn)Į┴„┴┐░l(f©Ī)╔·į┌2015─Ļ─Ļ─®,Ż¼ĀIśI(y©©)¼F(xi©żn)Į┴„┴┐Š∙░l(f©Ī)╔·į┌ęį║¾Ė„─Ļ─Ļ─®ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ(j©¼)╦ŃĒŚ(xi©żng)─┐Ą─│§╩╝¼F(xi©żn)Į┴„┴┐(2015─Ļ─®į÷┴┐¼F(xi©żn)Įā¶┴„┴┐),Īó2016Ī¬2018─ĻĄ─į÷┴┐¼F(xi©żn)Įā¶┴„┴┐╝░ĒŚ(xi©żng)─┐ā¶¼F(xi©żn)ųĄ,Īóš█¼F(xi©żn)╗ž╩šŲ┌║═¼F(xi©żn)ųĄųĖöĄ(sh©┤)Ż¼▓ó┼ąöÓĒŚ(xi©żng)─┐┐╔ąą,ĪŻ

ĪĪĪĪ(2)×ķĘų╬÷╬┤üĒ▓╗┤_Č©ąįī”(du©¼)įōĒŚ(xi©żng)─┐ā¶¼F(xi©żn)ųĄĄ─ė░Ēæ,Ż¼æ¬(y©®ng)ė├ūŅ┤¾ūŅąĪĘ©ėŗ(j©¼)╦Ńūāäė(d©░ng)ųŲįņ│╔▒ŠĄ─ūŅ┤¾ųĄŻ¼æ¬(y©®ng)ė├├¶Ėą│╠Č╚Ę©ėŗ(j©¼)╦Ńå╬╬╗ūāäė(d©░ng)ųŲįņ│╔▒Š╔Ž╔²5%Ģr(sh©¬),Ż¼ā¶¼F(xi©żn)ųĄī”(du©¼)å╬╬╗ūāäė(d©░ng)ųŲįņ│╔▒ŠĄ─├¶ĖąŽĄöĄ(sh©┤),ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

|

|

2015─Ļ─® |

2016─Ļ─® |

2017─Ļ─® |

2018─Ļ─® |

|

ųŪ─▄«a(ch©Żn)ŲĘČÉ║¾õN╩█╩š╚ļ |

|

3000Ī┴10Ī┴Ż©1-25%Ż®=22500 |

22500Ī┴Ż©1+10%Ż®=24750 |

24750Ī┴Ż©1+10%Ż®=27225 |

|

ųŪ─▄«a(ch©Żn)ŲĘČÉ║¾ĖČ¼F(xi©żn)ųŲįņ│╔▒Š |

|

-2000Ī┴10Ī┴Ż©1-25%Ż®=-15000 |

-15000Ī┴Ż©1+10%Ż®=-16500 |

-16500Ī┴Ż©1+10%Ż®=-18150 |

|

ČÉ║¾╣╠Č©ĖČ¼F(xi©żn)│╔▒Š |

|

-400Ī┴Ż©1-25%Ż®=-300 |

-300 |

-300 |

|

ČÉ║¾ĖČ¼F(xi©żn)õN╩█║═╣▄└Ē┘M(f©©i)ė├ |

|

-2250 |

-2475 |

-2722.5 |

|

╔·«a(ch©Żn)ŠĆ┘Åų├│╔▒Š |

-12000 |

|

|

|

|

─Ļš█┼fŅ~ |

|

12000Ī┴Ż©1-5%Ż®/4=2850 |

2850 |

2850 |

|

─Ļš█┼fŅ~ĄųČÉ |

|

2850Ī┴25%=712.5 |

712.5 |

712.5 |

|

╔·«a(ch©Żn)ŠĆūā¼F(xi©żn)ŽÓĻP(gu©Īn)¼F(xi©żn)Į┴„┴┐ |

|

|

|

2400+Ż©12000-2850Ī┴3-2400Ż®Ī┴25%=2662.5 |

|

£p╔┘Ą─ČÉ║¾ūŌĮ╩š╚ļ |

|

-80Ī┴Ż©1-25%Ż®=-60 |

-60 |

-60 |

|

«ö(d©Īng)Ū░«a(ch©Żn)ŲĘ£p╔┘Ą─ČÉ║¾õN╩█╩š╚ļ |

|

-1.5Ī┴1600Ī┴Ż©1-25%Ż®=-1800 |

-1800Ī┴Ż©1+10%Ż®=-1980 |

-1980Ī┴Ż©1+10%Ż®=-2178 |

|

«ö(d©Īng)Ū░«a(ch©Żn)ŲĘ£p╔┘Ą─ČÉ║¾ūāäė(d©░ng)│╔▒Š |

|

1.5Ī┴1200Ī┴Ż©1-25%Ż®=1350 |

1350Ī┴Ż©1+10%Ż®=1485 |

1485Ī┴Ż©1+10%Ż®=1633.5 |

|

ųŪ─▄«a(ch©Żn)ŲĘĀI▀\(y©┤n)│╔▒Š |

-30000Ī┴20%=-6000 |

-Ż©33000-30000Ż®Ī┴20%=-600 |

-Ż©36300-33000Ż®Ī┴20%=-660 |

|

|

£p╔┘«ö(d©Īng)Ū░«a(ch©Żn)ŲĘĀI▀\(y©┤n)│╔▒Š |

2400Ī┴20%=480 |

Ż©2640-2400Ż®Ī┴20%=48 |

Ż©2904-2640Ż®Ī┴20%=52.8 |

|

|

╩š╗žųŪ─▄«a(ch©Żn)ŲĘĀI▀\(y©┤n)│╔▒Š |

|

|

|

Ż©36300-2904Ż®Ī┴20%=6679.2 |

|

¼F(xi©żn)Įā¶┴„┴┐ |

-17520 |

4600.5 |

5025.3 |

15502.2 |

|

š█¼F(xi©żn)ŽĄöĄ(sh©┤)Ż©9%Ż® |

1 |

0.9174 |

0.8417 |

0.7722 |

|

š█¼F(xi©żn)ųĄ |

-17520 |

4220.50 |

4229.80 |

11970.80 |

|

ā¶¼F(xi©żn)ųĄ |

2901.10 |

|

|

|

|

š█¼F(xi©żn)╗ž╩šŲ┌Ż©─ĻŻ® |

2+Ż©17520-4220.50-4229.80Ż®/11970.80=2.76 | |||

|

¼F(xi©żn)ųĄųĖöĄ(sh©┤) |

Ż©4220.50+4229.80+11970.80Ż®/17520=1.17 | |||

ĪĪĪĪ(2)įO(sh©©)å╬╬╗ūāäė(d©░ng)ųŲįņ│╔▒Š×ķx

ĪĪĪĪ2901.10-(x-2000)Ī┴10Ī┴(1-25%)Ī┴(P/F,Ż¼9%Ż¼1)-(x-2000)Ī┴10Ī┴(1+10%)Ī┴(1-25%)Ī┴(P/F,Ż¼9%,Ż¼2)-(x-2000)Ī┴10Ī┴(1+10%)Ī┴(1+10%)Ī┴(1-25%)Ī┴(P/FŻ¼9%,Ż¼3)=0

ĪĪĪĪ┐╔ęįĄ├ĄĮ,Ż¼x=2139.26

ĪĪĪĪå╬╬╗ūāäė(d©░ng)ųŲįņ│╔▒Š╔Ž╔²5%Ż¼ā¶¼F(xi©żn)ųĄĄ─ūā╗»ųĄ=-2000Ī┴5%Ī┴10Ī┴(1-25%)Ī┴(P/F,Ż¼9%,Ż¼1)-2000Ī┴5%Ī┴10Ī┴(1+10%)Ī┴(1-25%)Ī┴(P/FŻ¼9%,Ż¼2)-2000Ī┴5%Ī┴10Ī┴(1+10%)Ī┴(1+10%)Ī┴(1-25%)Ī┴(P/F,Ż¼9%Ż¼3)=-2083.22

ĪĪĪĪā¶¼F(xi©żn)ųĄĄ─ūā╗»│╠Č╚=-2083.22/2901.10=-71.81%

ĪĪĪĪā¶¼F(xi©żn)ųĄī”(du©¼)å╬╬╗ūāäė(d©░ng)ųŲįņ│╔▒ŠĄ─├¶ĖąŽĄöĄ(sh©┤)=-71.81%/5%=-14.36

ĪĪĪĪĪŠ¢|ŖWŽÓĻP(gu©Īn)µ£ĮėĪ┐(1)ķZ╚A╝t╗∙ĄA(ch©│)░ÓĄ┌56ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(2)ķZ╚A╝t┴Ģ(x©¬)Ņ}░ÓĄ┌13,Īó14ųv└²Ņ}┼cįōŅ}ŽÓ╦Ų;(3)ķZ╚A╝t┐╝Ū░5╠ņ╠ß╩Š░ÓĄ┌02ųv,ĪóĄ┌03ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(4)ķZ╚A╝tø_┤╠┤«ųv░ÓĄ┌04ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(5)╠’├„╗∙ĄA(ch©│)░ÓĄ┌45ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(6)╠’├„┴Ģ(x©¬)Ņ}░ÓĄ┌02Īó06,Īó08,Īó10ųv└²Ņ}╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(7)ÓŹĢį▓®╗∙ĄA(ch©│)░ÓĄ┌53ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(8)ÓŹĢį▓®├µ╩┌░Ó┤«ųv░ÓĄ┌03ųv╔µ╝░įōų¬ūR(sh©¬)³c(di©Żn);(9)▌pę╗Ą┌228Ēō└²Ņ}14Ņ}┼cįōŅ}ŽÓ╦ŲĪó▌pę╗Ą┌235Ēōėŗ(j©¼)╦ŃĘų╬÷Ņ}Ą┌2Ņ}┼cįōŅ}ŽÓ╦Ų,Īó▌pę╗Ą┌237ĒōŠC║ŽŅ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(10)▌pČ■Ą┌142ĒōŠC║ŽŅ}Ą┌2Ņ},ĪóĄ┌3Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(11)▌p╦─Ą┌48ĒōŠC║ŽŅ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(12)▌p╬ÕĄ┌123ĒōŠC║ŽŅ}Ą┌2Ņ}╔µ╝░ĄĮįōų¬ūR(sh©¬)³c(di©Żn);(13)šn║¾ū„śI(y©©)Ą┌9š┬ŠC║ŽŅ}Ą┌1Ņ}┼cįōŅ}ŽÓ╦ŲĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćšµŅ}╝░┤░Ė(īÅėŗ(j©¼)╗žæø░µ)

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćšµŅ}╝░┤░Ė(Įø(j©®ng)Ø·(j©¼)Ę©╗žæø░µ)

-

2015ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćšµŅ}╝░┤░Ė(žö(c©ói)╣▄╗žæø░µ)

2015ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćšµŅ}╝░┤░Ė(īÅėŗ(j©¼)╗žæø░µ)

┐╝║¾Ż║┐┤ĄĮĪ░ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪ▒▀@╬ÕéĆ(g©©)ūų,Ż¼─ŃĢ■(hu©¼)ŽļĄĮ╩▓ĪŁ

2015ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćšµŅ}╝░┤░Ė(ČÉĘ©╗žæø░µ)

2015ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćšµŅ}╝░┤░Ė(ČÉĘ©╗žæø░µ)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)