增值稅會(huì)計(jì)核算概述_25年涉稅服務(wù)實(shí)務(wù)預(yù)習(xí)考點(diǎn)

來源:東奧會(huì)計(jì)在線責(zé)編:姜喆2025-01-23 11:23:54

稅務(wù)師考試預(yù)習(xí)備考正在進(jìn)行中,學(xué)習(xí)知識(shí)點(diǎn)的同時(shí),,同學(xué)們也要適當(dāng)?shù)倪x擇習(xí)題練習(xí)哦,!下面是東奧會(huì)計(jì)在線為同學(xué)們整理的稅務(wù)師《涉稅服務(wù)實(shí)務(wù)》科目預(yù)習(xí)階段考點(diǎn),快來一起學(xué)習(xí)吧!

■ 推薦:《涉稅服務(wù)實(shí)務(wù)》預(yù)習(xí)考點(diǎn)匯總>>

計(jì)核算概述_25年涉稅服務(wù)實(shí)務(wù)預(yù)習(xí)考點(diǎn)")

增值稅會(huì)計(jì)核算概述

增值稅邏輯框架:

納稅人 | 計(jì)稅方法 | 注意 |

一般納稅人 | 一般計(jì)稅方法 應(yīng)納稅額=當(dāng)期銷項(xiàng)稅額-當(dāng)期進(jìn)項(xiàng)稅額=當(dāng)期不含增值稅銷售額×適用稅率-當(dāng)期進(jìn)項(xiàng)稅額 | 差額征稅的,,按差額確定銷售額 |

簡易計(jì)稅方法 應(yīng)納稅額=當(dāng)期不含增值稅銷售額×征收率 | ||

小規(guī)模納稅人 |

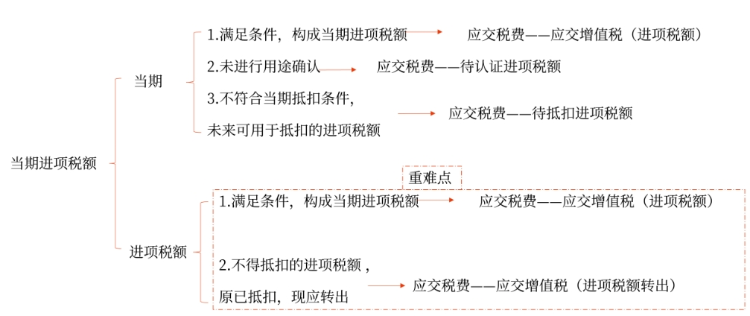

增值稅一般納稅人一般計(jì)稅方法“當(dāng)期進(jìn)項(xiàng)稅額”可以分解為兩個(gè)部分:

所屬章節(jié):第四章 涉稅會(huì)計(jì)核算

注:以上內(nèi)容選自美珊老師2024年《涉稅服務(wù)實(shí)務(wù)》輕一基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)