2018《涉稅服務(wù)實(shí)務(wù)》高頻考點(diǎn):特殊收入的審核

備考2018稅務(wù)師考試,,需要保持持久的耐力,,遇到挫折不要輕言放棄,時(shí)刻調(diào)整好自己的心態(tài),。東奧小編今天幫各位考生準(zhǔn)備了《涉稅服務(wù)實(shí)務(wù)》科目相關(guān)知識點(diǎn),,供大家參考和學(xué)習(xí)。

【內(nèi)容導(dǎo)航】

特殊收入的審核

【所屬章節(jié)】

本知識點(diǎn)屬于《涉稅服務(wù)實(shí)務(wù)》 第十章所得稅納稅申報(bào)和納稅審核

【知識點(diǎn)】特殊收入的審核

特殊收入的審核

1.視同銷售:企業(yè)發(fā)生非貨幣性資產(chǎn)交換,,以及將貨物,、財(cái)產(chǎn)、勞務(wù)用于捐贈,、償債,、贊助、集資,、廣告,、樣品,、職工福利或者利潤分配等用途,。(注意與流轉(zhuǎn)稅視同銷售的區(qū)分)

【提示】

(1)區(qū)分內(nèi)部處置與移送他人;

(2)視同銷售確認(rèn)收入與會計(jì)收入,、增值稅關(guān)系;

(3)視同銷售確認(rèn)收入可以作為計(jì)算業(yè)務(wù)招待費(fèi)與廣告宣傳費(fèi)限額的計(jì)算基數(shù),。

自產(chǎn)貨物用于不同情形區(qū)分

| 情況 | 內(nèi)部處置 | 外部移送 | ||||

| 在建工程 | 總分機(jī)構(gòu) | 贈送 | 福利 | 分配 | 投資 | |

| 會計(jì)收入 | × | × | × | √ | √ | √ |

| 增值稅 | × | √ | √ | √ | √ | √ |

| (存在例外) | (有條件) | |||||

| 企業(yè)所得稅 | × | × | √ | √ | √ | √ |

| (移送境外除外) | ||||||

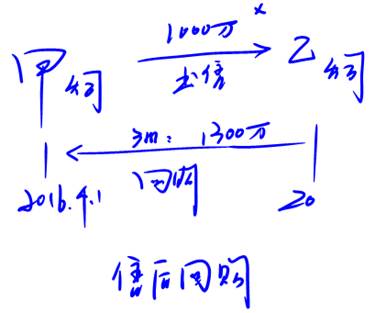

2.售后回購:一般情況采用售后回購方式銷售商品的,,銷售的商品按售價(jià)確認(rèn)收入,,回購的商品作為購進(jìn)商品處理,。如果具有融資性質(zhì),,收到的款項(xiàng)應(yīng)確認(rèn)為負(fù)債,,回購價(jià)格大于原售價(jià)的,,差額應(yīng)在回購期間確認(rèn)為利息費(fèi)用。

備考稅務(wù)師基礎(chǔ)階段的學(xué)習(xí)主要圍繞教材章節(jié)進(jìn)行,,考生們要精讀教材,,穩(wěn)扎穩(wěn)打熟悉理解每一個(gè)知識點(diǎn)。更多涉稅服務(wù)實(shí)務(wù)知識點(diǎn)盡在東奧稅務(wù)師頻道,。

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號